Хөрөнгийн зах зээлХичээл 4 / 8Хугацаа · 20 мин

📌 ТЭМДЭГЛЭЛ

Энэ болон дараагийн хэсэгт IPO-ийн тухай товч мэдээллийг агуулав. Дэлрэгэнгүй мэдээлэл удахгүй орно.

💡 Гол санаа: IPO бол санаанаас эхэлсэн жижиг бизнес олон жилийн санхүүжилтийн үе шатуудыг туулж, эцэст нь олон нийтийн хөрөнгийг татан биржид бүртгэлтэй томоохон корпораци болж хувирах урт замын логик шат юм. Энэ бол гэнэтийн үсрэлт биш, харин шат дараалсан өсөлтийн үр дүн билээ.

Хөрөнгийн зах зээлийг сонирхож буй хүн бүрийн өмнө “Яагаад зарим компани хувьцаагаа нээлттэй арилжаалдаг мөртлөө, зарим нь хувийн өмч хэвээр үлддэг вэ?” гэх асуулт тулгардаг. Үүнд хариулахын тулд компанийн “амьдралын мөчлөг”-ийг судлах шаардлагатай. IPO (Initial Public Offering) буюу анх удаа олон нийтэд хувьцаагаа санал болгох үйл явц нь олон жилийн хөдөлмөр, санхүүжилтийн үе шатуудын эцсийн зогсоол юм.

Энэ хичээлд бид нэг компани анхны санаанаас эхлээд биржийн бүртгэлд хүртэл хэрхэн томордог зам мөрийг алхам алхмаар үзнэ. Үүний хажуугаар үүсгэн байгуулагч, ангел хөрөнгө оруулагч, эрсдэлийн сан, хувийн хөрөнгө оруулалтын сан гэсэн санхүүгийн ертөнцийн гол оролцогчдыг танилцуулах болно. Эцэст нь Монголын зах зээлийн өвөрмөц нөхцөл байдлыг авч үзнэ.

График 1. Бизнес анх санаанаас эхлээд IPO гаргах хүртлээ том компани болох үе шат.

Эх сурвалж: https://www.deliciascapital.com/en/venture-capital-investment/

1. Үүсгэн байгуулагч ба үр хөрөнгө — бүхэн санаанаас эхэлдэг

Аливаа бизнес санаанаас эхэлдэг. Хүн нэгэн шинэ бүтээгдэхүүн, үйлчилгээний санаа олж, түүнийгээ бодит ертөнцөд хэрэгжүүлэх хүсэлтэй болно. Энэ хүнийг санхүүгийн ертөнцөд үүсгэн байгуулагч гэж нэрлэдэг. Гэвч хамгийн суут санаа ч санхүүжилтгүйгээр “цаасан дээрх төсөл” хэвээр үлддэг.

Жишээ нь, та органик хөвөнгөөр футболк үйлдвэрлэх брэнд гаргахаар шийджээ. Танд үйлдвэр түрээслэх, түүхий эд авах, ажилтнууд хөлслөх мөнгө хэрэгтэй. Энэ үед хамгийн ойрын хүрээлэл буюу гэр бүл, найз нөхдөөсөө босгосон анхны хөрөнгийг Үр хөрөнгө (Seed fund) гэнэ.

Анхаарах зүйл: Үр хөрөнгө бол зээл биш, харин эзэмшлийн хувьтай холбоотой хөрөнгө оруулалт юм. Тиймээс энэ мөнгө үүсгэн байгуулагчийн хувийн дансанд биш, шинээр байгуулагдсан компанийн дансанд орж, тайланд тусгагдах ёстой.

2. Ангел хөрөнгө оруулагчид — анхны мэргэжлийн итгэл

Үр хөрөнгөөр бизнесээ эхлүүлсэн боловч эхний жижиг үйлдвэр, нэг дэлгүүр амжилттай ажиллаж эхэлбэл удалгүй шинэ асуудал гарна — өргөжүүлэхэд дахиад мөнгө хэрэгтэй. Найз нөхдийн мөнгө дууссан, банк хараахан зээл өгөхгүй. Энэ үед ангел хөрөнгө оруулагчид буюу angel investors-ийн шат эхэлдэг.

Ангел хөрөнгө оруулагч гэдэг нь өөрийн хувийн хөрөнгөөр гарааны бизнест итгэн, хөрөнгө оруулалт хийдэг туршлагатай хувь хүмүүс юм. Тэд ихэвчлэн өөрсдөө бизнес эрхэлж байсан, туршлагатай, мөнгөн хөрөнгөтэй хүмүүс байдаг. Тэдний онцлог нь зөвхөн санхүүгийн тооцоо биш, харин үүсгэн байгуулагчид болон тэдний санаанд итгэж хөрөнгө оруулдагт оршино.

Тэдний хувьд эрсдэл нь маш өндөр учраас тэд хариуд нь компанийн нэлээд том хувийг авах сонирхолтой байдаг. Жишээлбэл, анхны 200 сая төгрөгийн оруулалтын хариуд компанийн 15-35 хувийг авч болно. Энэ нь өндөр санагдаж болох ч бизнес дөнгөж эхэлж байгаа, амжилт нь батлагдаагүй үе шатанд хийсэн оруулалт учраас зүй тогтлын дагуу тооцогдсон үнэ юм.

3. Эрсдэлийн хөрөнгө оруулалтын сан — Series A, B, C

Бизнес нь зах зээл дээр өөрийн байр сууриа баталж, тогтвортой орлого олж эхэлбэл шинэ үе шат эхэлнэ. Энэ үед хөрөнгө оруулагч нар зөвхөн санаанд биш, бодит тоонд итгэж эхэлнэ. Зах зээлд гарсан мэргэжлийн байгууллагууд буюу эрсдэлийн хөрөнгө оруулалтын сан (Venture Capital буюу цаашид VC сан гэнэ) орж ирэх боломж бүрдэнэ.

VC сан нь ангел хөрөнгө оруулагчаас хоёр зүйлээр ялгаатай:

-

Мэргэжлийн баг: Эдгээр нь хувь хүн биш, хэдэн арван хүнтэй мэргэжлийн баг бүхий байгууллагууд юм.

-

Хөрөнгийн хэмжээ: Тэд хавьгүй их хэмжээний (тэрбумаар хэмжигдэх) санхүүжилт олгодог.

VC сан нь бизнесийн загвар, санхүүгийн тооцоо, ирээдүйн өсөлтийн боломжийг нарийн судалж байж шийдвэр гаргадаг.

Санхүүжилт нь өсөлтийн үе шатаас хамааран Series A, B, C гэж цуврал байдлаар явагдана. Шат ахих тусам компанийн үнэлгээ өсөж, өмнөх хөрөнгө оруулагчдын эзэмшиж буй хувьцааны үнэ цэн нэмэгдсээр байна. Үүнийг цаасан дээрх баялаг (paper wealth) гэх бөгөөд зөвхөн хувьцаагаа зарсны дараа л бодит ашиг болно.

📌 Жич: Series A, B, C гэж юу вэ?

VC сангуудын хөрөнгө оруулалт нь нэг удаагийн үйл явдал биш, компанийн өсөлтийн үе шатаас хамаарч цуврал байдлаар явагддаг. Series A нь компани анх удаа мэргэжлийн VC сангаас хөрөнгө татах үе. Series B нь зах зээлд тогтворжсон бизнесийг өргөжүүлэх. Series C ба түүнээс хойш нь олон улсын зах зээлд гарах эсвэл томоохон худалдан авалт хийх зориулалттай. Цуврал бүрд нэг сан заавал оролцоод явна гэсэн зүйл байхгүй, VC сангууд солигдож, компанийн үнэлгээ өсдөг.

VC хөрөнгө оруулалт орох бүрд хэд хэдэн зүйл нэгэн зэрэг тохиолддог. Үүсгэн байгуулагчийн эзэмшил хувь буурдаг (dilution буюу шингэрэлт), компанийн нийт үнэлгээ өсдөг, мөн өмнөх хөрөнгө оруулагчдын эзэмшиж буй хувьцааны үнэ цэнэ дагаад өсдөг.

4. Хувийн хөрөнгө оруулалтын сан — томчуудын тоглолт

Цаг хугацаа өнгөрч компани нь хэдэн арван салбартай, олон хотод үйл ажиллагаа явуулдаг, тогтвортой ашигтай ажилладаг томоохон бизнес болж хувирна. Энэ үед удирдлага бизнесээ дахин нэг шатлал ахиулах шийдвэр гаргадаг — улсын хэмжээнд тэлэх, эсвэл олон улсад гарах гэсэн томоохон зорилго тавьдаг.

Ийм хэмжээний өргөтгөлд шаардлагатай хөрөнгө нь зуун тэрбум, эсвэл түүнээс ч их байж болно. Энэ хэмжээний хөрөнгийг VC сан өгч чадахгүй учраас хувийн хөрөнгө оруулалтын сан (Private Equity — товчилбол PE) тоглолтод ордог. PE сангуудыг VC сангийн “ах” гэж тодорхойлж болно — тэд том дүнгийн оруулалт хийдэг, илүү томорсон компаниудтай ажилладаг, эрсдэлийн төвшин нь VC-ээс бага.

| Шинж чанар | Venture Capital (VC) | Private Equity (PE) |

|---|---|---|

| Оруулалтын хэмжээ | Жижиг (хэдэн тэрбум) | Том (хэдэн арван-зуун тэрбум) |

| Компанийн үе шат | Эрт шат, өсөлтийн үе | Тогтворжсон, томорсон үе |

| Эрсдэл | Маш өндөр | Дунд зэрэг |

| Удирдлагад оролцох | Зөвлөгөө өгөх түвшинд | ТУЗ-д суух, идэвхтэй оролцоно |

| Гарцын хугацаа | 5-7 жил | 3-5 жил |

PE сан орохдоо ихэвчлэн төлөөлөн удирдах зөвлөлийн гишүүнээр орж, компанийг илүү мэргэжлийн түвшинд хүргэх зорилт тавьдаг. Тэдний оруулалт нь зөвхөн мөнгө биш — менежментийн туршлага, олон улсын сүлжээ, мэргэжилтнүүдийн санал зөвлөмж бүгд нэгэн зэрэг ирдэг.

5. IPO — олон нийтийн зах зээл рүү гарах нь

Дээр дурдсан бүх үе шатыг дамжсаны дараа л компани IPO хийх боломжтой томоохон бизнес болж чаддаг. Гэхдээ энд нэг чухал асуулт гарч ирнэ — яагаад компани IPO хийх ёстой гэж? Зөвхөн VC, PE сангаас хөрөнгө татаад үргэлжлүүлж болохгүй гэж үү?

Хариулт нь гурван үндсэн шалтгаанд оршдог.

-

- Нэгдүгээрт, хөрөнгийн хэмжээ. Олон улсын зах зээлд гарах, шинэ үйлдвэр барих, томоохон худалдан авалт хийх зэрэгт шаардагдах хөрөнгийн хэмжээ нь хувийн зах зээлээс татаж болох хэмжээнээс хол давна. Олон нийтийн зах зээл бол хамгийн өргөн хүрээтэй хөрөнгийн эх үүсвэр юм. Олон зуун мянган иргэн, олон арван байгууллага хөрөнгө оруулагч хамтдаа татаж буй хөрөнгийн хэмжээтэй ямар ч PE сан өрсөлдөж чадахгүй.

- Хоёрдугаарт, эхэн үеийн хөрөнгө оруулагчдын гарц (Exit opportunity). Бизнесийг дөнгөж эхэлж байхад нь итгэн мөнгөө хийсэн ангел хөрөнгө оруулагчид болон VC сангууд олон жил тэвчиж хүлээснийхээ ашгийг бодитоор хүртэх ёстой. Тэдний эзэмшиж буй хувьцаа нь биржид бүртгэгдээгүй байхад хөрвөх чадваргүй — хэн нэгэн худалдан авах бэлэн хүн олох, үнэлгээ хийх зэрэг бэрхшээлтэй. IPO нь тэдний хувьцааг хөрвөх чадвартай болгож, бэлэн мөнгө болгон хувиргах хамгийн зохистой арга юм.

- Гуравдугаарт, нэр хүнд ба үнэлгээ. Биржид бүртгэгдсэн компани болох нь зах зээлд тухайн брэндийн жин хэмжээг нэмэгдүүлдэг. Худалдааны түнш, банк, ажилтнууд бүгд биржид бүртгэлтэй компанийг илүү найдвартай гэж харна. Үүнээс гадна биржийн арилжаа компанийн бодит үнэ цэнийг өдөр тутам тогтоож өгдөг — энэ нь дараагийн худалдан авалт, нэгдэлд маш чухал баримт болдог.

📌 АНХААРУУЛГА

Биржид бүртгэлтэй байна, IPO хийсэн байна гэдэг нь тухайн компанид итгэх түнш, банк, ажилтнуудын итгэлийг автоматаар нэмэгдүүлдэг гэвэл өрөөсгөл. Яагаад итгэл нэмэгддэг вэ гэвэл тухайн компани биржид гарснаар өөрийн үйл ажиллагааны тухай мэдээллээ тогтмол (улирал, жилийн эцэс тутамд) болон шаардлагатай тохиолдол бүр олон нийтэд мэдэгдэх үүрэг хүлээдэг бөгөөд ХХК-тай харьцуулахад илүү нээлттэй байх энэхүү нөхцөл нь тухайн нээлттэй компанид итгэх итгэлийн суурь нь болдог. Гэхдээ, дахин цохон тэмдэглэхэд, компани биржид гарсан, IPO хийсэн нь түүнд шууд сохроор итгэх үндэслэл болохгүй.

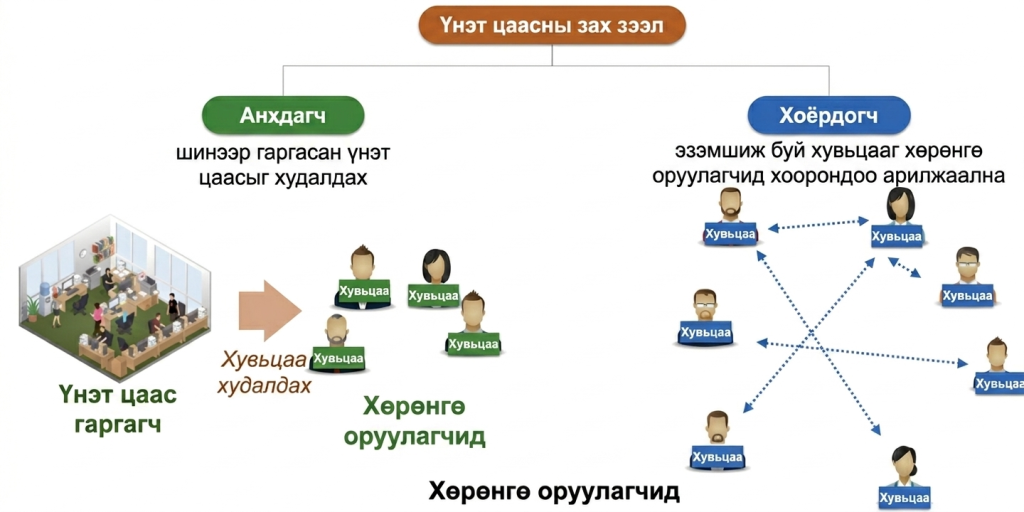

6. Анхдагч ба хоёрдогч зах зээл — хамгийн чухал ялгаа

IPO-ийн талаар ярихад заавал ойлгох ёстой нэг ойлголт бол анхдагч болон хоёрдогч зах зээлийн ялгаа юм. Энэ ялгааг ойлгохгүйгээр хөрөнгийн зах зээлийн механизмыг бүрэн ухаарах боломжгүй.

Анхдагч зах зээл (Primary Market) гэдэг нь компани анх удаа хувьцаагаа олон нийтэд санал болгож буй үйл явц юм. Энд хувьцаа нь компаниас шууд хөрөнгө оруулагчдын гарт очиж, хариуд нь олсон мөнгө компанийн данс руу шилжинэ. Өөрөөр хэлбэл, энэ үе шатанд гарсан мөнгө нь шинэ үйлдвэр барих, шинэ зах зээлд гарах гэх мэт компанийн өсөлтөд бодитоор зориулагдана.

Хоёрдогч зах зээл (Secondary Market) нь IPO дууссаны дараа эхэлдэг — хувьцаа МХБ зэрэг бирж дээр чөлөөтэй арилжаалагдаж эхлэх үе. Хоёрдогч зах зээлд хувьцааг хөрөнгө оруулагчид өөр хоорондоо худалдаалж байгаа бөгөөд үүнээс гарсан гүйлгээний мөнгө компанид шууд орохгүй. Жишээлбэл та биржээс APU-гийн хувьцаа худалдаж авбал таны өгсөн мөнгө APU компанид биш, өмнө нь APU-гийн хувьцаа эзэмшиж байсан хэн нэгэн хүнд очно.

📊 Энгийн жишээгээр: “Сүү” ХК анхны IPO хийхдээ 50 тэрбум төгрөг татсан гэж бодъё. Энэ 50 тэрбум төгрөг нь компанийн данс руу очиж, шинэ үйлдвэрийн барилгад зориулагдана (анхдагч зах зээл). Дараа нь та биржээс “Сүү”-гийн хувьцаа 1 сая төгрөгөөр худалдаж авбал таны өгсөн мөнгө “Сүү” компани руу биш, тухайн хувьцааг танд зарж буй өөр нэг хувь хүн рүү очно (хоёрдогч зах зээл).

🇲🇳 Монголын нөхцөл байдалд

Монголд IPO хийх үйл явц олон улсын зарчмаас үндсэндээ ялгаагүй ч өөрийн гэсэн өвөрмөц онцлогтой бөгөөд эдгээрийг ойлгохгүйгээр гадаадын материалуудыг шууд хэрэглэх нь практик алдаанд хүргэдэг.

Албадлагын IPO буюу 1990-ээд он. Олон улсад компаниуд өөрсдөө хүсэж бирж дээр гардаг бол Монголд 1990-ээд оны хувьчлалын үеэр хуучин төрийн өмчит үйлдвэр, аж ахуйн нэгжүүдийг шууд “хүчээр” хувьцаат компани болгон биржид бүртгэсэн. Ингэхдээ 475 компанийг нэгэн зэрэг ХК болгож, иргэдэд ягаан, цэнхэр тасалбараар хувьцааг нь эзэмшүүлсэн юм. Энэ үед “Seed fund”, “Venture capital” гэх мэт ойлголт огт байгаагүй, зөвхөн өмч хувьчлалын механизм ажилласан.

Сонгодог загварын эхлэл (2000-аад оны дунд үе). 2000-аад оны дунд үеэс эхлэн хувийн хэвшлийн компаниуд өөрсдийн сайн дурын шийдвэрээр ХК болох үйл явц эрчимжсэн. Энэ үеэс л эхлэн бизнес санаанаас эхэлж, өсөж томорсоор бирж дээр гарах “сонгодог” шат дамжлагууд ажиглагдаж эхэлсэн юм.

Өнөөгийн сорилт. Өнөөдөр манайд APU, Сүү, ЛэндМН зэрэг амжилттай жишээнүүд байгаа ч VC болон PE экосистем хараахан бүрэн төлөвшөөгүй байна. Үүнээс болоод ихэнх компаниуд өсөлтийнхөө шатанд зөвхөн өндөр хүүтэй банкны зээлээр санхүүжиж, “хөрөнгийн зах зээл рүү орох” бэлтгэл үе шатыг “дутуу” туулж байна.

Хууль зүйн орчин ба зохицуулагч. Манайд Монголын Хөрөнгийн Бирж (МХБ) үндсэн арилжааны платформ болж ажилладаг ба Санхүүгийн Зохицуулах Хороо (СЗХ) үнэт цаасны зах зээлийн хяналт, зөвшөөрлийн чиг үүргийг хэрэгжүүлдэг. Компани IPO хийхээр шийдвэрлэвэл СЗХ-нд танилцуулга буюу prospectus бүртгүүлж, бүх санхүүгийн тайлан, эрсдэлийн үнэлгээ, удирдлагын мэдээллийг нээлттэй болгох үүрэгтэй.

VC ба PE экосистемийн хоцрогдол. Монголын зах зээлийн нэг сул тал нь VC болон PE экосистем нь гадны зах зээлтэй харьцуулахад хараахан төлөвшөөгүй явдал юм. Үүний улмаас ихэнх жижиг бизнесүүд банкны зээлээр санхүүждэг бөгөөд капиталын зардал өндөр байдаг. Энэ нь компаниуд эрт шатанд хөрөнгийн зах зээлд гарахад саад болдог гол хүчин зүйл.

Иргэдийн оролцоо. Иргэдийн дунд хөрөнгийн зах зээлийн талаарх ойлголт тодорхой хэмжээнд нэмэгдэж, IPO-д оролцох эрэлт сүүлийн жилүүдэд өсч байна. Монгол хүн өөрийн брокерийн дансаар дамжуулан IPO-д оролцох боломжтой. Үүний тулд эхлээд үнэт цаасны компанид данс нээлгэж, шаардлагатай мэдээллээ оруулсны дараа тухайн IPO-ийн захиалгын үед хүсэлт гаргадаг. Захиалгын хугацаанд хүлээн авсан мөнгийг таны дансанд блоклож, хувьцаа хувиарласны дараа гүйлгээ хийгдэнэ.

Гол нэр томьёо

| Нэр томьёо | Тодорхойлолт |

|---|---|

| Үүсгэн байгуулагч (Founder) | Бизнесийн анхны санааг гаргаж, эрсдэл үүрэн хэрэгжүүлдэг хүн буюу баг. |

| Үр хөрөнгө (Seed Fund) | Бизнес дөнгөж эхэлж байх үед цуглуулдаг анхны хөрөнгө. Найз нөхөд, гэр бүл, эсвэл ангел хөрөнгө оруулагчдаас. |

| Ангел хөрөнгө оруулагч (Angel Investor) | Гарааны үе шатанд бизнест итгэн, өөрийн хувийн хөрөнгөөр хөрөнгө оруулалт хийдэг туршлагатай хувь хүн. |

| Эрсдэлийн хөрөнгө оруулалтын сан (Venture Capital) | Эрт шатны компаниудад мэргэжлийн судалгаатайгаар хөрөнгө оруулдаг байгууллага. Series A, B, C-ээр хуваагддаг. |

| Хувийн хөрөнгө оруулалтын сан (Private Equity) | Тогтвортой орлоготой томорсон компаниудад их хэмжээний хөрөнгө оруулж, удирдлагад нь оролцдог сан. |

| IPO (Initial Public Offering) | Компани анх удаа олон нийтэд хувьцаагаа санал болгох үйл явц. |

| Анхдагч зах зээл (Primary Market) | Хувьцаа компаниас шууд хөрөнгө оруулагчид очиж, мөнгө компанийн дансанд орох зах зээл. |

| Хоёрдогч зах зээл (Secondary Market) | IPO-ийн дараа хөрөнгө оруулагчид өөр хоорондоо биржээр дамжуулан хувьцаа арилжаалдаг зах зээл. |

| Танилцуулга (Prospectus) | IPO хийж байгаа компанийн санхүү, бизнес, эрсдэлийн талаарх албан ёсны баримт бичиг. |

| Гарц (Exit) | Хөрөнгө оруулагч өөрийн эзэмшиж буй хувьцаагаа зарж, ашгаа бодитоор хүртэх үйл явц. |

| Шингэрэлт (Dilution) | Шинэ хувьцаа гаргахад одоогийн хувьцаа эзэмшигчдийн хувийн жин буурах үзэгдэл. |

Бодит жишээ — Бат нэртэй залуугийн 10 жилийн аялал

Сэтгэлгээгээ илүү тодорхой болгохын тулд монгол нөхцөлд тохирсон жишээгээр харцгаая.

Жил 1 — Үр хөрөнгө: Бат гэдэг 28 настай залуу Улаанбаатар хотод органик хөвөнгөөр хийсэн өндөр чанартай футболкын брэнд бүтээх санаа олно. Тэрээр өөрийн хадгаламжаас 30 сая төгрөг, эцэг эхээсээ 20 сая төгрөг авч нийт 50 сая төгрөгийн үр хөрөнгөөр нэг жижиг үйлдвэр, нэг дэлгүүр нээдэг.

Жил 3 — Ангел хөрөнгө оруулалт: Эхний хоёр жилд бизнес сайн ажиллаж, борлуулалт нь өсөж эхэлмэгц нэг танил бизнесмэн нэмж 200 сая төгрөг оруулна. Хариуд нь компанийн 20 хувийг авч, Бат анхны ангел хөрөнгө оруулагчтай боллоо. Тус хөрөнгөөр Бат хоёр шинэ салбар нээж, борлуулалтаа гурав дахин нэмэгдүүлнэ.

Жил 5 — Series A: Дөрөв дэх жилдээ Бат хотын хэмжээнд таван салбар нээж, орлого нь тогтворжсон үед нэгэн гадаадын VC сан түүн рүү хандана. Тэд бизнесийн загвар, санхүүгийн тооцоог хоёр сар нарийн судалсны дараа 3 тэрбум төгрөгийн Series A санхүүжилт олгож, хариуд нь компанийн 25 хувийг авна. Энэ хөрөнгөөр Бат орон даяар салбар нээж, брэндээ таниулна. Анхны ангел хөрөнгө оруулагчийн 200 сая төгрөгийн оруулалт энэ үед цаасан дээр аль хэдийн 750 сая төгрөг болоод байна.

Жил 8 — IPO бэлтгэл: Найм дэх жилдээ Бат олон улсад гарах хүсэлтэй болно. Хөрш Хятад, Орос руу гарч, эцэст нь Европ зах зээлд нэвтрэхээр төлөвлөнө. Шаардлагатай хөрөнгө нь 80 тэрбум төгрөг. Энэ хэмжээнд хүрэхийн тулд тэрээр банкны зээл, дотоод ашиг, болон IPO-ийн хослолыг сонгож, МХБ-д бүртгүүлэх шийдвэр гаргана. IPO-ийн үед Бат компанийн нийт хувьцааны 30 хувийг олон нийтэд санал болгож, 30 тэрбум төгрөг босгоно.

IPO-ийн дараа: Анхны ангел хөрөнгө оруулагч 200 сая төгрөгийн оруулалтаа хэдэн арван тэрбум төгрөг болгож үржүүлсэн байна. Бат өөрийн эзэмшил хувийг 100%-аас 45%-д буулгасан ч компанийн нийт үнэлгээ нь 100 тэрбум төгрөгөөс давсан тул түүний бодит баялаг урьдынхаас олон дахин нэмэгдсэн байна. Энэ бол IPO-ийн хүрээнд бий болдог үнэ цэнэ үүсгэх жинхэнэ байж болох жишээ, дүр зураг юм.

Зайлсхийх алдаанууд

1. IPO-г зөвхөн “хувьцаа худалдан авах боломж” хэмээн харах. Үнэн хэрэгтээ IPO бол компанийн хувьд олон жилийн бэлтгэл, хууль зүй, санхүүгийн нарийн үйл явцын төгсгөл бөгөөд уг компани хэрхэн томорсон, хэн нь хөрөнгө оруулсан, ямар эрсдэлүүдтэй болохыг ойлгохгүйгээр зүгээр л “шинэ IPO гарлаа” гэдэг сэтгэл хөдлөлөөр шийдвэр гаргах нь олон удаагийн алдагдалд хүргэдэг.

2. IPO-ийн үнэ үргэлж өсөх ёстой гэсэн андуурал. Зарим тохиолдолд IPO-ийн дараа хувьцаа гэнэт өсдөг ч энэ нь баталгаа биш. Олон улсын зах зээл дээр ч IPO-ийн дараа хэдэн сарын дотор хувьцааны үнэ нь буурсан, эсвэл анх санал болгосон үнээсээ хол доош ороод сэргэж чадаагүй жишээ олон бий. Тиймээс IPO-д оролцохын өмнө танилцуулгыг сайтар уншиж, компанийн орлого, өр төлбөр, бизнесийн загвар, өсөлтийн төлөвийг бодитоор үнэлэх ёстой.

3. Анхны хөрөнгө оруулагчдын Exit-ийг буруугаар тайлбарлах. Үүсгэн байгуулагч эсвэл VC, PE сан IPO-ийн үеэр хувьцаагаа зарж буй нь компанийг “орхиж байна” гэсэн утгатай биш. Олон тохиолдолд тэдний гарц нь зөвхөн оруулсан хөрөнгийн ашгийг хүртэх хууль ёсны үйл явц юм. Гэхдээ үүсгэн байгуулагч өөрийн эзэмшиж буй хувьцааны бараг бүхнийг зарах гэж байгаа тохиолдолд эрсдэлийн дохио гэж үзэх нь зүйтэй.

4. Анхдагч ба хоёрдогч зах зээлийн ялгааг ойлгохгүй байх. Зарим хүн биржээс хувьцаа худалдан авахдаа компани руу мөнгө нь шууд орж байгаа гэж боддог. Үнэндээ хоёрдогч зах зээл дээрх арилжаагаар компани нэмэлт хөрөнгө хүлээж авдаггүй, харин зөвхөн хөрөнгө оруулагчид өөр хооронд гүйлгээ хийж байгаа явдал юм.

5. Танилцуулгыг уншихгүйгээр шийдвэр гаргах. IPO-ийн танилцуулга буюу prospectus нь компанийн санхүүгийн байдал, эрсдэлийн хүчин зүйлс, удирдлагын төлөвлөгөө гэх мэт хамгийн чухал мэдээлэл бүгд багтсан албан ёсны баримт бичиг юм. Үүнийг уншилгүй цуу яриа, найзынхаа зөвлөгөөнд тулгуурлан хувьцаа худалдан авах нь хамгийн нийтлэг алдаа.

Ашигласан материал болон нэмэлт унших эх сурвалжууд

Investopedia: Initial Public Offering (IPO). investopedia.com

Монголын Хөрөнгийн Бирж: Үнэт цаасны бүртгэлийн журам, IPO хийсэн компаниудын танилцуулга. mse.mn

Санхүүгийн Зохицуулах Хороо: Үнэт цаасны зах зээлийн хууль, журам. frc.mn