Хувийн баялагХичээл 2 / 8Хугацаа · 25 мин

💡 Гол санаа: Залуу насанд таны хамгийн том хөрөнгө бол банкны данс биш — та өөрөө юм. Тиймээс амьдралын аль үе шатанд байгаагаас хамааран санхүүгийн стратегиа өөрчлөх нь баялаг бий болгох хамгийн ухаалаг зам юм.

Санхүүгийн боловсролын ихэнх ном “хэр их хэмнэж байна”, “хаана хөрөнгө оруулдаг вэ” гэсэн асуултаас эхэлдэг. Гэхдээ жинхэнэ баялгийн удирдлагын шинжлэх ухаан арай өөр, илүү гүн асуулт тавьдаг: та амьдралынхаа хэдэн дэх жилд байна вэ? Учир нь санхүүгийн зөв шийдвэр гэдэг нь бүх насанд адилхан байдаггүй — 25 настайдаа хийх зөв зүйл нь 55 настайд буруу зүйл байх талтай.

Энэ хичээлд бид хоёр үндсэн ойлголтоос эхлэх болно: хүний капитал ба санхүүгийн капитал. Энэ хоёр ойлголт нь таны амьдралын туршид хэрхэн өөрчлөгдөж, тэр өөрчлөлт нь таны хөрөнгө оруулалтын шийдвэрт яаж нөлөөлөх ёстойг ойлгосны дараа л санхүүгийн зохистой стратеги гаргах боломжтой болдог.

1. Хүний капитал ба санхүүгийн капитал — таны хоёр “хөрөнгө”

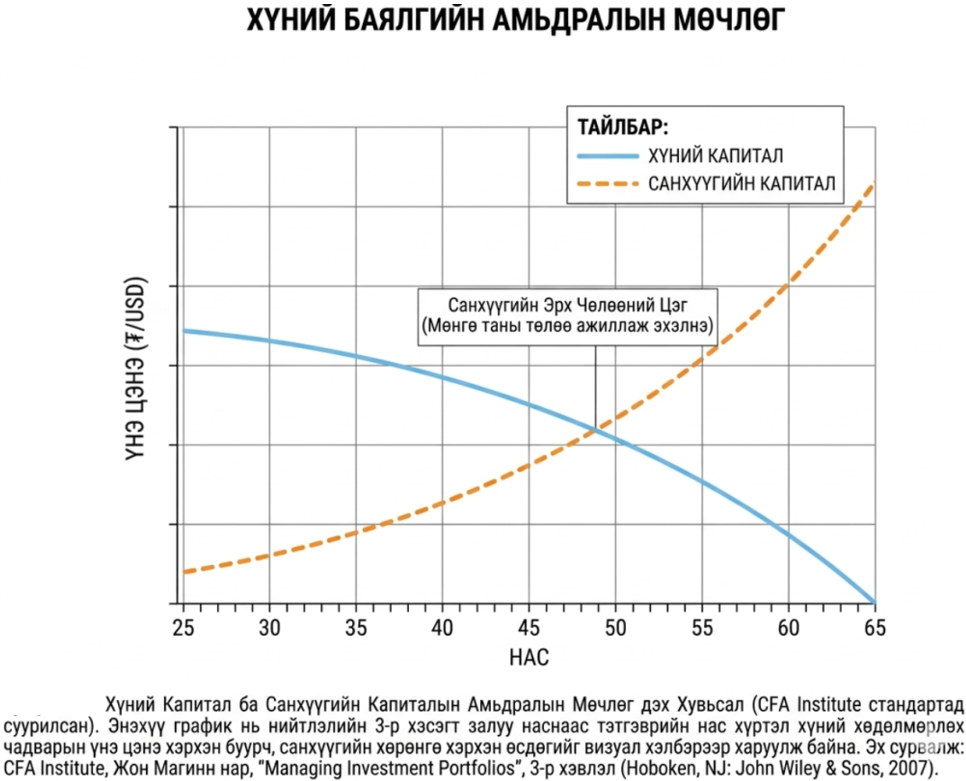

Амьдралынхаа туршид бид үндсэндээ хоёр төрлийн хөрөнгийг нэгэн зэрэг эзэмшиж байдаг. Нэгдүгээрт, хүний капитал буюу таны ирээдүйд олох бүх орлогын өнөөдрийн нийт үнэ цэнэ. Энэ бол таны мэдлэг, ур чадвар, туршлага, эрүүл мэнд — товчхондоо ажиллаж, орлого олох чадвар тань юм. Хоёрдугаарт, санхүүгийн капитал буюу та аль хэдийн хуримтлуулсан, хөрвүүлж болох хөрөнгө: банкны хадгаламж, хувьцаа, бонд, үл хөдлөх хөрөнгө гэх мэт.

Энэ хоёр ойлголтын хамгийн чухал шинж чанар бол тэд хүний амьдралын явцад урвуу хөдөлдөг явдал юм. Залуу насандаа хүний капитал дээд цэгтээ байдаг: учир нь түүний өмнө 30–40 жилийн орлого олох боломж байгаа, гэхдээ хуримтлал бараг тэг байна. Насжих тусам хүний капитал буурдаг, учир нь ажиллах жил нь цөөрдөг, харин тухайн хугацаанд санхүүгийн капитал нь нэмэгдэх ёстой. Тэтгэврийн насанд хүний капитал бараг дуусаж, санхүүгийн капитал нь амьдралын цорын ганц тулгуур болдог.

Санхүүгийн нэр томьёогоор хэлбэл, хүний капиталын өнөөдрийн үнэ цэнийг тооцоолох нэг энгийн арга байдаг. Таны жилийн орлого 20 сая төгрөг гэж бодъё. Тэгвэл яг ийм хэмжээний орлогыг хөдөлмөрлөхгүйгээр тасралтгүй олохын тулд жилийн 10%-ийн өгөөжтэй нөхцөлд танд 200 сая төгрөгийн хөрөнгө хэрэгтэй болно. Тэр 200 сая нь таны хүний капиталын мөнгөн дүнгээр илэрхийлэгдсэн үнэлгээ юм. Энэ тооцоо яг тохирно гэж хэлж байгаа юм биш — гэхдээ хүний капитал нь мөнгөн дүнгээр илэрхийлэгдэх нэлээд том хөрөнгө гэдгийг ойлгуулахад тусалдаг.

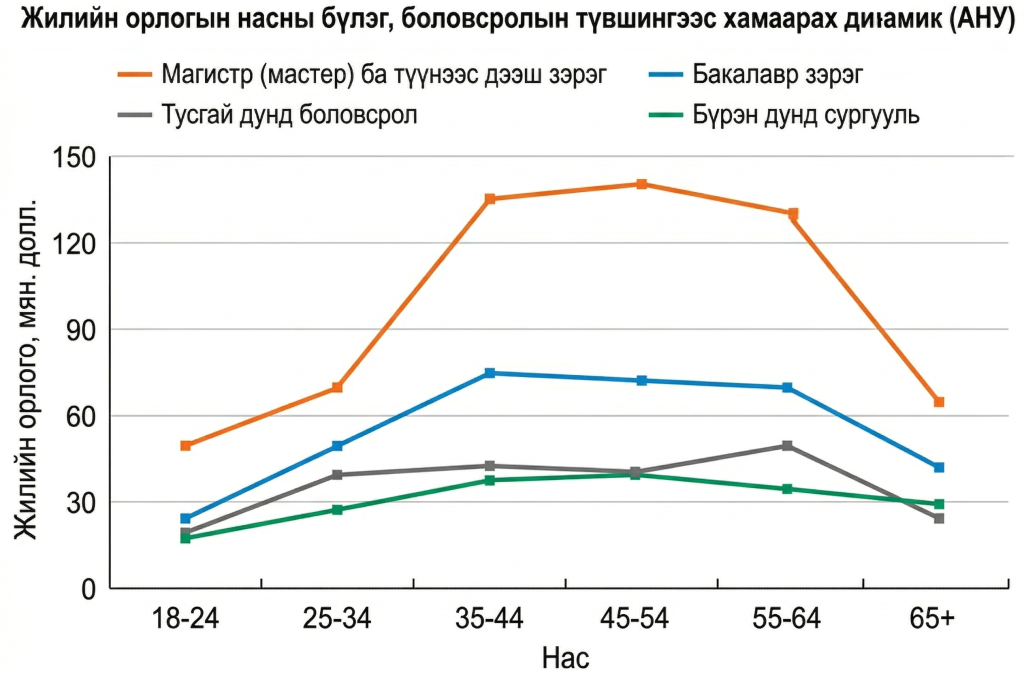

Эдийн засгийн хувьд таны бодит нийт баялаг гэдэг нь хүний капитал дээр санхүүгийн капиталыг нэмж, нийт өрийг хасахад гардаг тоо юм. Ихэнх залуучуудын хувьд энэ тоог тооцоолоход санхүүгийн капитал нь бага эсвэл сөрөг байж болох ч хүний капитал нь маш их байдаг тул нийт дүн нь эерэг байна. Энэ ойлголт чухал — учир нь ажил олдохгүй байгаа залуу хүн “надад мөнгө байхгүй” гэж бодох нь буруу, тэр хүн үнэ цэнэ өндөр хүний капиталтай боловч санхүүгийн капитал нь одоохондоо бага байгаа юм. Иймд, залуу хүмүүс боловсролдоо эртнээс анхаарч ирээдүйн санхүүгийн капиталынхаа сууриа бататгах нь зүйтэй. АНУ-д хийгдсэн иргэдийн дундах судалгаагаар боловсролын түвшин өндөр байх тусам ирээдүйд олох орлогын хэмжээ өндөр байх магадлал тэр хэмжээгээр өсдөг байна.

2. Амьдралын гурван санхүүгийн үе шат

Хүний капитал болон санхүүгийн капиталын энэ харилцан хөдөлгөөнийг ойлгосны дараа амьдралын санхүүгийн гурван үндсэн үе шатыг таних нь хялбар болдог. Барууны мэргэжлийн санхүүгийн тогтолцоонд эдгээр шатуудыг хуримтлалын үе, нэгтгэлийн үе, зарцуулалтын үе гэж нэрлэдэг бөгөөд тус бүрд нь огт өөр стратеги шаардагддаг.

Хуримтлалын үе (Accumulation Phase) нь ерөнхийдөө 20-иод, 30-аад нас юм. Энэ үед хувь хүний үнэ цэнэ буюу “хүний капитал” оргил цэгтээ байдаг бөгөөд хөдөлмөрлөх эрч хүч, тасралтгүй өсөн нэмэгдэх орлого, ирээдүйд ажиллах урт хугацаа таны талд байна гэсэн үг юм. Харин эсрэгээрээ хуримтлагдсан санхүүгийн капитал харьцангуй бага буюу бараг тэг байх нь бий. Тиймээс энэхүү мөчлөгийн гол зорилт бол аль болох эрт, тогтмол хуримтлал үүсгэж эхлэх явдал юм. Нийлмэл хүүний өгөөж цаг хугацаатай уялдан экспоненциалаар өсдөг тул хөрөнгө оруулалтыг ердөө 5 жилээр хойшлуулахад л алдагдсан боломжийг хожим нөхөж гүйцэхэд маш бэрх болдог. Түүнчлэн, энэ үе шатанд цалингийн тогтмол орлого нь санхүүгийн зах зээл дэх “бонд”-той ижил тогтвортой шинж чанартай байдаг тул хөрөнгө оруулалтын багцдаа хувьцаа зэрэг өндөр өгөөжтэй, харьцангуй эрсдэлтэй хөрөнгийг түлхүү байршуулах бүрэн боломжтой юм.

📌Жич: Бонд ба Цалингийн ижил төстэй шинж чанарын тухай

Бонд бол “тогтмол өгөөжтэй” (fixed-income) үнэт цаас юм. Та бонд худалдаж авснаар тодорхой хугацаанд, урьдчилан таамаглаж болохуйц тогтмол хүүгийн орлого (купон) авдаг. Эрсдэл харьцангуй багатай санхүүгийн хэрэгсэлд тооцогддог.

Таны “Хүний капитал” буюу ажиллаж хөдөлмөрлөх чадвар ч үүнтэй яг ижилхэн ажилладаг:

– Үндсэн хөрөнгө (Principal): Таны мэдлэг, боловсрол, туршлага, эрүүл мэнд бол таны “Үндсэн хөрөнгө” юм.

– Хүүгийн орлого (Coupon): Таны сар бүр авч буй цалин бол тэрхүү үндсэн хөрөнгөөс танд тогтмол төлөгдөж буй “хүү” юм.

– Эрсдэл ба Хэлбэлзэл: Хувьцааны үнэ өдөр бүр огцом савлаж байдаг бол таны цалин тэгж хэлбэлздэггүй. Та ажлаасаа халагдахгүй л бол ирэх сард хэдэн төгрөгний орлого орохыг баттай мэддэг. Тиймээс хэлбэлзэл багатай, найдвартай шинж чанартай.

Нэгтгэлийн үе (Consolidation Phase) нь ерөнхийдөө 40-өөс 55 насны хооронд байдаг. Энэ үед орлого нэмэгдэж, хуримтлал ихэссэн, тэтгэвэрт гарахад дахин 10–20 жил байгаа. Нийлмэл өсөлтийн хүч энэ шатанд хамгийн тодоор гарч ирдэг — жижиг тогтмол хуримтлал нь одоо харагдахуйц том дүн болсон байдаг. Гэхдээ тэтгэвэр ойртох тусам санхүүгийн эрсдэлийн хандлага аажмаар болгоомжилж эхлэх нь зохистой. Гэр бүлийн хэрэгцээ ч өндөр байдаг — хүүхдийн боловсрол, орон сууц, эрүүл мэнд — тул энэ шатанд хуримтлалын стратегийг зориулалттай болгох шаардлага гардаг.

Зарцуулалтын үе (Spending Phase) нь тэтгэврийн нас юм. Энэ шат нь санхүүгийн удирдлагын хамгийн нарийн, хамгийн чухал шат болдог — учир нь орлого тасарч, хуримтлагдсан хөрөнгө нь амьдралын цорын ганц тулгуур болно. Энэ үед хөрөнгийн хамгаалалт — алдагдлаас зайлсхийх — хамгийн тэргүүлэх зорилго болдог. Инфляц ч энэ шатанд хамгийн аюулт нь болдог: орлогын нөхөлт байхгүй нөхцөлд зардал жил бүр 8–10 хувь өсвөл хөрөнгийн бодит худалдан авах чадвар аажмаар хорогддог.

📊 Судалгааны баримт

Ibbotson Associates судалгааны байгууллагын дүгнэлтээр дундаж хөрөнгө оруулагчийн хүний капиталын шинж чанар нь дунджаар 70% бонд, 30% хувьцаатай тэнцэхүйц байдаг байна. Энэ нь залуу цалинтай хүн санхүүгийн хөрөнгийнхөө тогтвортой “бондын хувь”-ийг хүний капиталаараа аль хэдийн хангасан байдаг учир хөрөнгийн багтаа хувьцааны жинг нэмэгдүүлэх боломжтой гэсэн санааг баталгаажуулдаг.

3. Өгөөж, эрсдэл, зорилго, хязгаарлалт — дөрвөн гол хүчин зүйл

Хувь хүний хөрөнгийн удирдлагын хамгийн чухал дөрвөн хүчин зүйл бол өгөөжийн зорилт, эрсдэлийн хандлага, хугацааны хоризонт, хөрвөх чадварын хэрэгцээ юм. Эдгээр дөрөв нь бие биеэсээ тусдаа биш — хоорондоо нягт уялдаатай бөгөөд таны амьдралын аль үе шатанд байгаагаас хамааран нь тодорхойлогддог.

Өгөөжийн зорилт гэдэг нь “аль болох их” гэсэн хариулт байж болохгүй. Тодорхой зорилт байх ёстой: жилд хэдэн хувийн өгөөж, ямар зориулалтаар, хэдэн жилийн хугацаанд. Жишээ нь, 10 жилийн дотор тэтгэврийн 200 сая төгрөгийн хуримтлал бий болгохын тулд жилийн хэдэн хувийн өгөөж хэрэгтэй вэ гэдэг тодорхой тооцоолол байвал хөрөнгийн бүтэц нь логикт тулгуурласан болно. Зорилтгүй хөрөнгийн удирдлага нь зорилтгүй аялалтай адил — эцэст нь хаашаа хүрэхийг мэдэхгүй болдог.

Эрсдэлийн хандлага нь хоёр өөр зүйлийн нийлбэр юм: эрсдэл авах санхүүгийн боломж (capacity) ба эрсдэлийг сэтгэл зүйн хувьд тэвчих чадвар (willingness). Залуу, тогтмол цалинтай хүн санхүүгийн боломжийн хувьд их эрсдэл авч болдог — гэхдээ зах зээл унасан үед унтаж чаддаггүй бол сэтгэл зүйн хувьд эрсдэлийн хандлага нь бага байгаа гэсэн үг. Эдгээр хоёр үргэлж давхцдаггүй, тиймдээ аль доогуур байгаа нь жинхэнэ хязгаарлагдах хүчин зүйл болдог.

Хугацааны хоризонт нь санхүүгийн хамгийн хүчтэй хүчин зүйлүүдийн нэг юм. Урт хугацааны хоризонттой хүн зах зээлийн уналтыг тэвчиж, хугацааны явцад нөхөх боломжтой. Богино хугацааны хоризонттой хүн — жишээ нь хоёр жилийн дараа гэр авахаар зорьж буй хүн — тогтвортой, бага өгөөжтэй ч найдвартай хөрөнгөнд байрших ёстой. Зах зээл яг тэр хоёр жилийн завсарт 40 хувь унавал хүн гэрийн мөнгөнийхөө дийлэнхийг алдах эрсдэлтэй болдог.

Хөрвөх чадварын хэрэгцээ нь ахуйн нөхцөл байдлаас шалтгаалдаг. Хүүхэдтэй, ипотекийн зээлтэй, нэг цалингаар амьдарч буй гэр бүлд хурдан бэлэн болгох боломжтой нөөц маш чухал — яаралтайн нөхцөл гарч магадгүй. Харин хоёр орлоготой, тогтвортой ажил хангамжтай хүн хөрвөх чадвар муутай урт хугацааны хөрөнгөнд илүү их байрлуулах боломжтой.

4. Татвар ба инфляцийн бодит нөлөөлөл

Хөрөнгө оруулагчдын нийтлэг алдааны нэг бол “нийт өгөөж”-өөс өөрийнхөө баялгийн өсөлтийг хэмжих явдал. Жилийн 15 хувийн өгөөж сонсоход сэтгэл хөдөлдөг. Гэвч инфляц 9 хувь байгаад, татвар нэмэлт ногдоход бодит баялгийн өсөлт хамаагүй бага болдог. Тиймдээ жинхэнэ санхүүгийн шинжилгээнд үргэлж “бодит өгөөж” буюу real return-г харна — нэрлэсэн өгөөжийг инфляцийн хурдаар тохируулсан дүн.

Татварын хувьд хувь хүний хөрөнгө оруулагч ерөнхийдөө гурван төрлийн татварын нөлөөнд байдаг. Орлогын татвар нь хүү, ногдол ашиг, зарим санхүүгийн бүтээгдэхүүний орлогод ногдоно. Хөрөнгийн ашгийн татвар нь хувьцаа, үл хөдлөх хөрөнгийг зарж борлуулахад гарсан ашигт ногдоно. Зарим улс оронд өв залгамжлалын татвар нь хөрөнгийг үр удамд шилжүүлэхэд ногдоно. Монгол Улсын хувьд эдгээр татварын тогтолцоо өөрийн онцлогтой бөгөөд дараагийн хичээлүүдэд тусгайлан авч үзнэ.

Татварын нөлөөллийг бууруулах хэд хэдэн зарчим мэргэжлийн санхүүгийн удирдлагад байдаг. Нэгдүгээрт, алдагдалтай хөрөнгийг жилийн эцэст зарж татварын суурийг бууруулах арга байдаг. Хоёрдугаарт, татварын хувь харьцангуй бага байдаг тэтгэврийн тусгайлсан дансуудад хуримтлуулах нь олон улсад түгээмэл стратеги юм. Гол зарчим нь татварын дараах бодит өгөөжийг хамгийн их байлгахад оршдог — нийт өгөөжийг биш.

Инфляцийн хувьд нэг чухал ойлголтыг тусгайлан тэмдэглэх хэрэгтэй. Монголын инфляцийн түүхэн дундаж жилд 8–12 хувь байдаг. Энэ нь банкны хадгаламжийн хүүтэй ойролцоо, заримдаа давдаг. Өөрөөр хэлбэл, банкинд хийсэн мөнгийг “хамгаалж байна” гэж бодох нь бодит байдалд мөнгөний худалдан авах чадварын аажмаар хорогдолтой зэрэгцэн явж байна гэсэн үг байж болно. Инфляцийг давсан бодит өгөөжийг эрэлхийлэх нь монгол хөрөнгө оруулагчид нэн чухал стратегийн асуудал юм.

5. Хувийн ба институцийн хөрөнгө оруулагч — юугаараа ялгаатай вэ

Хөрөнгийн зах зээлд үндсэндээ хоёр том төрлийн оролцогч байдаг: хувийн хөрөнгө оруулагч ба институцийн хөрөнгө оруулагч. Тэдгээрийн ялгааг ойлгох нь чухал — учир нь зах зээлийн мэдлэл, судалгааны дийлэнх нь институцийн хөрөнгө оруулагчид чиглэсэн байдаг бөгөөд та тэр мэдлэлийг өөрийн нөхцөлд хэрхэн тохируулахаа мэдэх хэрэгтэй.

Институцийн хөрөнгө оруулагчид гэдэг нь тэтгэврийн сан, даатгалын компани, их сургуулийн сан хөмрөг, хөрөнгийн сан зэрэг том байгууллагуудыг хэлнэ. Тэдний хувьд хөрөнгийн хэмжээ асар том, удирдлага нь мэргэжлийн баг, хугацаа нь ерөнхийдөө маш урт, татварын нөхцөл нь тогтвортой, мөн хамгийн чухал нь сэтгэл хөдлөлийн нөлөөлөл бараг байдаггүй. Зах зээл 30 хувь унасан ч тэтгэврийн сангийн менежер батлагдсан бодлогоосоо гажихгүй.

Хувийн хөрөнгө оруулагч — өөрөөр хэлбэл та — огт өөр нөхцөлд байдаг. Хугацааны хоризонт хязгаарлагдмал: хүн 30–40 жил хуримтлуулаад дараа нь 20–30 жилд зарцуулна. Зорилго нь нарийн төвөгтэй: тэтгэвэр, гэр авах, хүүхдийн боловсрол, яаралтайн нөөц — бүгд нэгэн зэрэг тооцогдоно. Хамгийн том сорилт нь сэтгэл хөдлөлийн удирдлага юм: зах зээл унасан тухай мэдэх үед “одоо зарна” гэж сандарч, өссөн тухай мэдэх үед “одоо л орно” гэж яарах нь хамгийн түгээмэл, хамгийн үнэтэй алдаа болдог.

Хувийн хөрөнгө оруулагчийн давуу тал бол уян хатан байдал: ямар ч хурлын шийдвэр хүлээхгүй, хэний зөвшөөрөл авахгүй, хэдийд ч шийдвэр гаргаж болно. Гол сул тал нь мэдлэг, дадлага, мөн сэтгэл зүйн тэнцвэр байдал юм. Тиймдээ мэргэжлийн санхүүгийн боловсрол нь яг энэ сул талыг нөхөхийг зорьдог.

6. Хөрөнгө оруулалтын бодлогын тунхаглал — IPS

Мэргэжлийн санхүүгийн удирдлагад хувийн хөрөнгө оруулагч бүрд зориулж Хөрөнгө оруулалтын бодлогын тунхаглал буюу Investment Policy Statement (IPS) гэсэн баримт бичиг боловсруулдаг. Энэ нь хуулийн гэрээ биш — харин таны санхүүгийн зорилго, хязгаарлалт, зарчмуудыг урьдчилан тодорхойлж бичсэн гарын авлага юм.

IPS-ийн хамгийн том ач холбогдол нь зах зээлийн хэлбэлзлийн үед та сэтгэл хөдлөлд дийлдэхгүйн тулд урьдчилан тогтоосон зарчмуудаа баримтлахад туслах явдал юм. “Зах зээл 30 хувь унасан, яах вэ?” гэдэг асуултад IPS нь аль хэдийн хариулт өгсөн байна — та тэр хариултыг сандрах үедээ биш, тайван үедээ бичсэн байна.

Стандарт IPS нь хөрөнгө оруулагчийн ерөнхий профайл болон санхүүгийн нөхцөл байдлаас эхэлдэг: нас, орлого, өр, гэр бүлийн байдал, ажлын нөхцөл, татварын зэрэглэл. Үүний дараа өгөөжийн зорилтыг тодорхойлно: жилийн хэдэн хувийн бодит өгөөж шаардлагатай вэ, зорилтот дүн хэд вэ. Дараа нь эрсдэлийн хандлагыг тодорхойлно: авах боломж болон тэвчих чадвар хоёрын алиныг нь, максимум хэр их алдагдлыг тэвчиж болох вэ. Дараа нь хугацааны хоризонт, хөрвөх чадварын хэрэгцээ, тодорхой хязгаарлалт болон хориглолтуудыг тусгана. Эцэст нь хөрөнгийн хуваарилалт болон хяналтын тогтолцоог тодорхойлно: хэзээ, ямар нөхцөлд бодлогыг хянаж, тохируулах вэ.

IPS нь гэрийн барилгын зураг шиг юм — зурагтай барих нь зурагтай болбол барихаас огт өөр. Зах зээлийн нэгдүгээр уналтад “бүгдийг зарна” гэсэн сандрал гардаг нь IPS-гүй байгаагийн хамгийн тодорхой шинж тэмдэг юм.

🇲🇳 Монголын нөхцөл байдалд

Монгол хүний амьдралын санхүүгийн загвар нь дээр тайлбарласан онолын дүр зурагтай харьцуулахад хэд хэдэн өвөрмөц онцлогтой бөгөөд эдгээрийг мэдэхгүйгээр барууны зарчмуудыг шууд хэрэглэвэл практикт нийцэхгүй болдог.

Нэг орлогот гэр бүлийн эрсдэл: Монгол гэр бүлийн дийлэнх нь нэг хүний цалингаар амьдардаг. Энэ нь хүний капиталын эрсдэлийг хэт нэг цэгт төвлөрүүлдэг — тэр нэг хүн ажлаа алдавал, өвчлөвөл, эсвэл хөдөлмөрийн чадвараа алдвал гэр бүлийн бүхэл бүтэн санхүүгийн тогтолцоо нэг дор сэгсрэнэ. Тиймдээ монгол гэр бүлд орлогын хоёрдогч эх үүсвэр бий болгох, эсвэл хамгийн багадаа зургаан сарын яаралтайн нөөцтэй байх нь хамгийн тэргүүний ажил юм.

Тэтгэврийн тогтолцооны бодит байдал: НДЕГ-ийн шимтгэлд дан ганц тулгуурлах нь хангалтгүй гэдгийг олон судалгаа харуулдаг. Монгол улсын тэтгэврийн систем нь “pay-as-you-go” буюу одоогийн ажилчдын шимтгэлийг одоогийн тэтгэвэрт нь тараадаг тогтолцоо дээр голлон тулгуурладаг. Хүн амын насжилт нэмэгдэх тусам энэ тогтолцооны дарамт нэмэгдэх нь тодорхой. Тиймдээ залуу насаасаа хувийн тэтгэврийн хуримтлал бий болгох нь зөвхөн сайн зуршил биш — монгол хүний санхүүгийн хамгийн чухал шийдвэрүүдийн нэг юм.

Хөрөнгийн хэт төвлөрлийн асуудал: Монголчуудын хуримтлалын дийлэнх нь банкны хадгаламж болон үл хөдлөх хөрөнгөнд төвлөрсөн байдаг. Энэ нь ойлгомжтой — эдгээр нь ойр байдаг, мэддэг хэрэгсэл. Гэвч зөвхөн нэг төрлийн хөрөнгөнд бүгдийг хийх нь эрсдэлийг тарааж өгдөггүй — нэгтгэдэг. Хөрөнгийн зах зээл, бонд, гадаадын хөрөнгө оруулалтын сан зэрэг боломжууд нэмэгдэж байгаа өнөөдөр хөрөнгийн төрөлжүүлэлт нь монгол хүнд бодит боломж болж байна.

Орлогын тогтворгүй байдлын онцлог: Монголын эдийн засгийн мөчлөгийн хэлбэлзэл өндөр байдаг — уул уурхайн экспортоос хамааралтай, валютын ханш тогтворгүй, барилга болон бусад салбарын орлого мөчлөгтэй хэлбэлздэг. Энэ нь орлогыг урьдчилан тооцоолоход хэцүү болгодог тул яаралтайн нөөц болон хөрвөх чадвараа нийтийн зөвлөмжөөс арай илүү хэмжээгээр хадгалах нь зохистой байдаг.

Гол нэр томьёо

| Нэр томьёо | Тодорхойлолт |

|---|---|

| Хүний капитал (Human Capital) | Хувь хүний ирээдүйд олох бүх орлогын өнөөдрийн нийт үнэ цэнэ. Залуу насанд хамгийн өндөр, насжих тусам буурдаг. |

| Санхүүгийн капитал (Financial Capital) | Хуримтлагдсан, хөрвүүлж болох хөрөнгийн нийт дүн: хадгаламж, хувьцаа, бонд, үл хөдлөх хөрөнгө гэх мэт. |

| Бодит өгөөж (Real Return) | Нэрлэсэн өгөөжийг инфляцийн хурдаар тохируулсан дүн. Мөнгөний бодит худалдан авах чадварын өсөлтийг илэрхийлнэ. |

| Эрсдэлийн хандлага (Risk Tolerance) | Эрсдэл авах санхүүгийн боломж (capacity) ба сэтгэл зүйн тэвчих чадвар (willingness) хоёрын нийлбэр. |

| Хугацааны хоризонт (Time Horizon) | Хөрөнгийг хэдэн жил ажиллуулах вэ. Урт хоризонт нь илүү эрсдэл авах боломж олгодог. |

| Хөрвөх чадвар (Liquidity) | Хөрөнгийг хурдан бэлэн мөнгө болгох чадвар. Яаралтайн нөхцөлд шаардлагатай нөөцтэй холбоотой. |

| IPS (Investment Policy Statement) | Хөрөнгө оруулалтын бодлогын тунхаглал. Зорилго, хязгаарлалт, хөрөнгийн хуваарилалт, хяналтыг нэгтгэсэн бичмэл баримт. |

| Институцийн хөрөнгө оруулагч | Тэтгэврийн сан, даатгалын компани, хөрөнгийн сан зэрэг мэргэжлийн том байгууллага. |

Бодит жишээ — Дорж, Сарнай, Намдаг: нэг овгийн гурван үе шат

Дорж (27 нас) — Хуримтлалын үе: Дорж уул уурхайн компанид инженер болж, сард 3 сая төгрөгийн цалинтай. Хуримтлал бараг тэг боловч өмнө нь 35–40 жилийн орлогын боломж байна. Хүний капитал нь өндөр, тогтвортой — бондтой ижил шинж чанартай. Тиймдээ санхүүгийн капиталдаа харьцангуй илүү эрсдэлтэй хөрөнгө — Монголын болон гадаадын хувьцааны сан — байрлуулах нь зохистой. Сар бүр 300,000 төгрөг тогтмол байршуулвал 30 жилийн дараа жилийн 10%-ийн дундаж өгөөжтэй нөхцөлд 680 сая гаруй төгрөгийн хуримтлал бий болох боломжтой.

Сарнай (44 нас) — Нэгтгэлийн үе: Сарнай банкны ахлах менежер, хоёр хүүхэдтэй, арван жилийн хуримтлалтай. Орлого тогтворжиж, хөрөнгийн бүтэц бий болсон боловч тэтгэвэрт гарахад 16–20 жил байгаа. Энэ шатанд хөрөнгийн бүтцийг аажмаар тэнцвэржүүлж — хувьцааны жинг бага зэрэг бууруулж, бондын жинг нэмэгдүүлж — эхлэх нь зохистой. Мөн хүүхдийн их сургуулийн зардлыг тооцоолж, тусад нь хадгалах нь ухаалаг стратеги болно.

Намдаг (67 нас) — Зарцуулалтын үе: Намдаг тэтгэврийн насандаа орж, цалингийн орлого тасарчээ. Гол зорилт нь хуримтлагдсан хөрөнгийг зарцуулах, инфляцийн нөлөөллийг хязгаарлах, мөн хэтрүүлэн зарцуулахгүй байх тэнцвэрийг хадгалах явдал юм. Хувьцааны жин мэдэгдэхүйц буурч, тогтмол орлого өгдөг бонд болон хадгаламжийн жин нэмэгдэнэ. Нэг удаагийн том зардлаас зайлсхийж, жилийн зарцуулалтын хэмжээг урьдчилан тооцоолж байх нь чухал.

Зайлсхийх алдаанууд

1. Бүх насанд адилхан стратеги баримтлах. 60 настайдаа 25 насандааших зоригтой эрсдэлийн хандлагаар бүгдийг хувьцаанд байрлуулах нь аюулт — хугацааны хоризонт богиносч, нөхөх боломж багассан байдаг. Мөн 25 настайдаа тэтгэврийн насны хандлагаар бүгдийг хадгаламжинд байрлуулах нь нийлмэл өсөлтийн хамгийн том боломжийг алддаг.

2. Зорилгогүй хөрөнгө оруулах. “Аль болох их өгөөж” гэдэг нь зорилго биш. Тодорхой дүн, тодорхой хугацаа, тодорхой зориулалтгүй бол хөрөнгийн удирдлага чиглэлгүй болж, зах зээлийн хэлбэлзэлд хялбархан сандардаг.

3. Инфляцийг тооцохгүй “нийт өгөөж” дээр анхаарлаа хандуулах. Банкны хадгаламжийн хүү инфляцаас доогуур байх үед “хэмнэж байна” гэж бодох нь бодит байдалд мөнгөний худалдан авах чадвар жил бүр буурч байна гэсэн үг юм. Үргэлж бодит өгөөжийг харна.

4. Зах зээлийн мэдрэмжид дийлдэх. Зах зээл унасан мэдээ гарахад “одоо зарна”, өссөн мэдээ гарахад “одоо л орно” гэдэг нь хамгийн нийтлэг, хамгийн үнэтэй алдаа. IPS нь яг энэ алдаанаас сэргийлдэг.

5. Хүний капиталын эрсдэлийг даатгалгүй орхих. Орлогын цорын ганц эх үүсвэр тасрах эрсдэлийг даатгахгүй байх нь санхүүгийн тогтолцооны хамгийн том сул цэг. Амь даатгал болон эрүүл мэндийн даатгал нь зардал биш — хүний капиталыг хамгаалах хөрөнгө оруулалт юм.

📝 Өөрийгөө шалгах

Хичээл 2 — Амьдралын Санхүүгийн Үе Шат ба Таны Хөрөнгийн Удирдлага

Асуулт 1 / 5

Залуу хүн хувьцааны жинг харьцангуй өндөр байлгаж болох гол онолын шалтгаан нь юу вэ?

Асуулт 2 / 5

Бодит өгөөж (real return) гэж юуг хэлэх вэ?

Асуулт 3 / 5

IPS (Хөрөнгө оруулалтын бодлогын тунхаглал)-ийн хамгийн гол практик ач холбогдол нь аль нь вэ?

Асуулт 4 / 5

Тэтгэврийн үе шатанд (зарцуулалтын үе) хамгийн тэргүүлэх санхүүгийн зорилт аль нь вэ?

Асуулт 5 / 5

Хувийн хөрөнгө оруулагчийн институцийн хөрөнгө оруулагчаас ялгарах хамгийн том сул тал аль нь вэ?

Ашигласан материал болон нэмэлт унших эх сурвалжууд

CFA Institute: Managing Individual Investor Portfolios — Private Wealth Management. cfainstitute.org

Roger G. Ibbotson, Moshe A. Milevsky нар: Lifetime Financial Advice: Human Capital, Asset Allocation, and Insurance. Хүний капиталын санхүүгийн онолын суурь бүтээл. Financial Analysts Journal, 2007.

Zvi Bodie (Boston University): Life-Cycle Finance and Human Capital Theory. zvibodie.com

Investopedia: Investment Policy Statement (IPS). Investopedia.com