1. Удиртгал: Санхүүгийн ертөнцийн “Таталцлын хууль”

Физикийн шинжлэх ухаанд “Таталцлын хууль” (Gravity) гэж байдаг шиг, санхүүгийн ертөнцөд бүх зүйлийг захирдаг ганц үнэн байдаг. Тэр бол “Мөнгөний Цаг Хугацааны Үнэ Цэнэ” (Time Value of Money – TVM) юм.

Хэрэв та энэ зарчмыг гүн гүнзгий ойлгож чадвал банкны зээлийн хүү яагаад ийм байдаг, хадгаламж яаж өсдөг, хөрөнгө оруулалт хийх нь яагаад зайлшгүй шаардлагатай болох, мөн инфляц биднийг хэрхэн ядууруулдаг зэрэг эдийн засгийн бүхий л харилцааны мөн чанарыг “Рентген” туяагаар харж байгаа мэт тод харах болно.

Энэхүү ойлголтыг тайлбарлахын тулд нэгэн сонгодог асуултаар эхэлье:

Асуулт: Хэрэв би танд “Өнөөдөр 10 сая төгрөг бэлнээр өгөх үү, эсвэл яг нэг жилийн дараа 10 сая төгрөг өгөх үү?” гэсэн сонголтыг санал болговол та алийг нь сонгох вэ?

Мэдээж хэрэг, та болон өөр хэн ч байсан “Өнөөдөр авъя” гэж хариулах нь дамжиггүй. Гэхдээ яагаад? Бидний зөн совин “одоо”-г сонгож байгаа ч, цаана нь эдийн засгийн маш нарийн гурван шалтгаан нуугдаж байдаг. Энэ хичээлээр бид тэрхүү гурван шалтгааныг задалж, томьёог нь ойлгож, амьдралдаа хэрхэн ашиглахыг суралцах болно.

2. TVM-ийн Гурван Тулгуур Багана

Мөнгөний цаг хугацааны үнэ цэнэ нь дараах гурван хүчин зүйл дээр тогтдог.

Багана 1: Алдагдсан Боломжийн Өртөг (Opportunity Cost)

“Мөнгө бол үр тариа юм.”

Хэрэв та өнөөдөр 10 сая төгрөгөө авчихвал, түүнийгээ зүгээр хадгалахгүй нь лавтай. Та түүнийг “ажиллуулж” чадна.

Монгол Улсад арилжааны банкны хадгаламжийн хүү дунджаар жилийн 12% байдаг гэж тооцъё.

-

Өнөөдөр: Та 10,000,000₮ авна.

-

Үйлдэл: Банкинд хадгалуулна (Жилийн 12% хүүтэй).

-

Нэг жилийн дараа: Таны мөнгө хүүтэйгээ нийлээд 11,200,000₮ болсон байна.

Тэгэхээр, хэрэв та жилийн дараа мөнгө авахаар хүлээвэл, та зүгээр нэг хүлээж байгаа биш, харин 1,200,000 төгрөгийн орлого олох боломжоо алдаж байна гэсэн үг. Үүнийг эдийн засагт “Алдагдсан боломжийн өртөг” гэж нэрлэдэг. Мөнгө бол цаг хугацаа өнгөрөх тусам өсөж үржих чадвартай “амьд” хөрөнгө юм.

Багана 2: Инфляц (Inflation)

“Мөнгөний дайсан.”

Монголчууд бид үнийн өсөлтийг яс махаараа мэдэрдэг ард түмэн.

Таван жилийн өмнө 20,000 төгрөгөөр дүүрэн тор хүнс авдаг байсан бол өнөөдөр тэр мөнгөөрөө талх, сүү, хэдхэн ширхэг ногоо л авч хүрдэг болсон.

-

Хэрэв та мөнгөө жилийн дараа авахаар хүлээвэл, тэр үед таны 10 сая төгрөгөөр авч болох байрны метр квадрат, эсвэл бензиний литр өнөөдрийнхөөс багассан байх магадлалтай.

-

Мөнгөн дүн (Тоо) нь хэвээрээ боловч түүний худалдан авах бодит хүч (Power) нь цаг хугацааны явцад “шавхагдаж” байдаг.

Багана 3: Эрсдэл (Risk)

“Мал нь ирэхээр, мах нь ирнэ.”

Ирээдүйд мөнгө өгнө гэсэн амлалт хичнээн найдвартай байлаа ч амьдралд юу ч тохиолдож болно.

-

Амлалт өгсөн хүн нас барж болно.

-

Компани дампуурч болно.

-

Банк хаагдаж болно.

Тиймээс гар дээрээ бэлэн авсан мөнгө нь ирээдүйн ямар ч сайхан амлалтаас илүү үнэ цэнэтэй, илүү баталгаатай (Certainty) байдаг.

3. TVM-ийн Математик: Санхүүгийн ид шидийн томьёо

Одоо бид үгээр тайлбарлахаас тоо руу шилжье. Санхүүгийн бүх тооцооллын эх үндэс болсон хоёр томьёог та заавал мэддэг байх ёстой.

А. Ирээдүйн Үнэ Цэнэ (Future Value – FV)

Энэ томьёо нь: “Би өнөөдөр хөрөнгө оруулбал ирээдүйд хэдэн төгрөгтэй болох вэ?” гэдэгт хариулна.

-

FV: Ирээдүйн үнэ цэнэ (Future Value)

-

PV: Өнөөдрийн үнэ цэнэ (Present Value) – Таны одоо байгаа мөнгө.

-

r: Өгөөжийн хувь (Rate) – Жишээ нь банкны хүү (10% бол 0.10).

-

n: Хугацаа (Number of periods) – Жилээр.

Жишээ: Та 5,000,000 төгрөгийг жилийн 13%-ийн хүүтэй хадгаламжид 3 жил хийвэл хэд болох вэ?

Та зүгээр суугаад 2.2 сая төгрөгөөр мөнгөө өсгөсөн байна.

Б. Өнөөдрийн Үнэ Цэнэ (Present Value – PV)

Энэ томьёо нь: “Ирээдүйд авах гэж байгаа мөнгө маань өнөөдрийнхөөр яг хэдэн төгрөгтэй тэнцэх вэ?” гэдэгт хариулна. Энэ бол инфляцыг тооцох, хөрөнгө оруулалтыг үнэлэхэд хамгийн чухал томьёо юм.

Жишээ: Та 5 жилийн дараа хүүхдийнхээ сургалтын төлбөрт зориулж 20 сая төгрөгтэй болохыг хүсэж байна. Хэрэв та жилийн 10%-ийн өгөөжтэй хөрөнгө оруулалт хийж чадна гэвэл, өнөөдөр яг хэдэн төгрөг хийх ёстой вэ?

Тэгэхээр та ирээдүйн 20 саяын төлөө өнөөдөр 12.4 сая төгрөг хөрөнгө оруулахад л хангалттай гэсэн үг.

4. Нийлмэл Хүү: Дэлхийн 8 дахь гайхамшиг

Мөнгөний цаг хугацааны үнэ цэнийн хамгийн хүчирхэг хөдөлгүүр бол Нийлмэл Хүү (Compound Interest) юм. Альберт Эйнштейн үүнийг “Дэлхийн 8 дахь гайхамшиг. Үүнийг ойлгосон нь олдог, ойлгоогүй нь төлдөг” гэж хэлсэн байдаг.

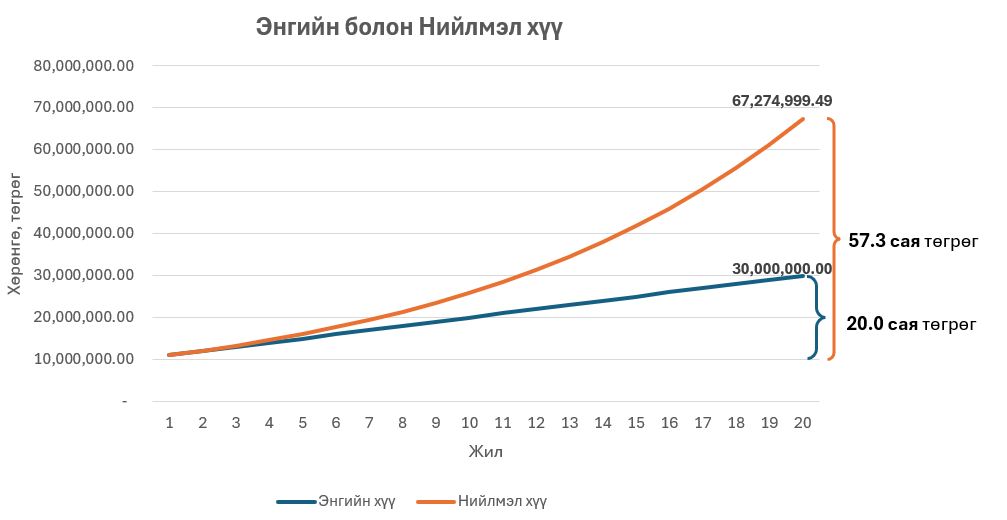

Энгийн хүү болон Нийлмэл хүүгийн ялгааг дараах хүснэгтээр харъя.

Өгөгдөл: 10,000,000 төгрөг, Жилийн хүү 10%, Хугацаа 20 жил.

| Жил | Энгийн хүү | Нийлмэл хүү | Зөрүү |

| 0 | 10,000,000.00 | 10,000,000.00 | – |

| 1 | 11,000,000.00 | 11,000,000.00 | – |

| 2 | 12,000,000.00 | 12,100,000.00 | 100,000.00 |

| 3 | 13,000,000.00 | 13,310,000.00 | 310,000.00 |

| 4 | 14,000,000.00 | 14,641,000.00 | 641,000.00 |

| 5 | 15,000,000.00 | 16,105,100.00 | 1,105,100.00 |

| 6 | 16,000,000.00 | 17,715,610.00 | 1,715,610.00 |

| 7 | 17,000,000.00 | 19,487,171.00 | 2,487,171.00 |

| 8 | 18,000,000.00 | 21,435,888.10 | 3,435,888.10 |

| 9 | 19,000,000.00 | 23,579,476.91 | 4,579,476.91 |

| 10 | 20,000,000.00 | 25,937,424.60 | 5,937,424.60 |

| 11 | 21,000,000.00 | 28,531,167.06 | 7,531,167.06 |

| 12 | 22,000,000.00 | 31,384,283.77 | 9,384,283.77 |

| 13 | 23,000,000.00 | 34,522,712.14 | 11,522,712.14 |

| 14 | 24,000,000.00 | 37,974,983.36 | 13,974,983.36 |

| 15 | 25,000,000.00 | 41,772,481.69 | 16,772,481.69 |

| 16 | 26,000,000.00 | 45,949,729.86 | 19,949,729.86 |

| 17 | 27,000,000.00 | 50,544,702.85 | 23,544,702.85 |

| 18 | 28,000,000.00 | 55,599,173.13 | 27,599,173.13 |

| 19 | 29,000,000.00 | 61,159,090.45 | 32,159,090.45 |

| 20 | 30,000,000.00 | 67,274,999.49 | 37,274,999.49 |

Та дээрх хүснэгтийн тооцооллыг дараах Excel файлаас авна уу:

Дүгнэлт:

Энгийн хүүгээр та 20 жилийн дараа 30 саятай болсон бол, нийлмэл хүүгээр 67 саятай болж байна. Та ижил мөнгөөр эхэлсэн, ижил хугацаанд хүлээсэн, гэвч үр дүн нь 2 дахин зөрүүтэй байна. Энэ бол цаг хугацаа ба мөнгөний хамтын хүч юм.

5. Монголын нөхцөл дэх TVM: Инфляц ба Валют

Монгол хүнд “Мөнгөний цаг хугацааны үнэ цэнэ” гэдэг ойлголт бусад орныхоос ч илүү чухал. Яагаад?

А. Инфляцын түвшин өндөр

Монгол Улсад инфляц сүүлийн 10 жилд дунджаар 8-12% хооронд хэлбэлзэж ирсэн.

Энэ нь таны мөнгийг жилд дунджаар 10%-иар “идэж” байна гэсэн үг.

-

Хэрэв та мөнгөө гэртээ, сейфэндээ хадгалбал жил бүр ядуурч байна гэсэн үг.

-

Хэрэв та 12%-ийн хүүтэй хадгаламжид хийвэл, таны бодит ашиг ердөө 12% – 10% = 2% л байна.

Б. Төгрөгийн ханшийн уналт

Бид импортоос хамааралтай улс. Төгрөг ам.долларын эсрэг сулрах тусам бидний мөнгөний худалдан авах чадвар буурдаг.

TVM-ийн зарчмаар бол, хэрэв та төгрөгөөр удаан хугацаанд хуримтлал үүсгэх гэж байгаа бол заавал ханшийн уналтыг тооцох эсвэл валютаар төрөлжүүлэх шаардлагатай болдог.

6. Амьдрал дээрх Хэрэглээ: Таныг яаж ухаалаг болгох вэ?

Энэхүү онолыг мэдсэнээр таны амьдралд гаргах шийдвэрүүд хэрхэн өөрчлөгдөх вэ?

Кейс 1: Зээл авах үед

Банк танд зээл өгөхдөө хүү нэхдэг шалтгаан нь ердөө л TVM юм. Банк өөрт байгаа мөнгөө (өнөөдрийн үнэ цэнэ) танд ашиглуулж, оронд нь ирээдүйд мөнгөө буцааж авахдаа инфляц, алдагдсан боломж болон эрсдэлээ нөхөхийн тулд “Хүү” авдаг.

-

Сургамж: Зээлийн хүү өндөр байх тусам (жишээ нь ББСБ-ын 50% хүү), та ирээдүйнхээ асар их мөнгийг өнөөдрийн хэрэглээндээ золиосолж байна гэсэн үг.

Кейс 2: Тэтгэврийн төлөвлөлт

Та 25 настай. Та сар бүр 100,000 төгрөгийг хөрөнгө оруулалтад (жилийн 15% өгөөжтэй) хийж эхлэв.

- Та 60 насандаа: 1.4 Тэрбум төгрөгтэй (Хэрэв нийлмэл хүүгээр тооцвол) болох боломжтой.Хэрэв та 35 насандаа (ердөө 10 жил хоцорч) эхэлбэл:

-

Та 60 насандаа: Ердөө 300 сая төгрөгтэй байна.

-

Сургамж: Цаг хугацаа бол мөнгөнөөс ч үнэтэй. Эрт эхлэх тусам бага мөнгөөр их баялаг бүтээнэ.

Кейс 3: 72-ын Дүрэм (Rule of 72)

Энэ бол цээжээр тооцоолох гайхалтай арга. Таны мөнгө хэдэн жилийн дотор хоёр дахин өсөхийг мэдэхийн тулд 72-ыг жилийн өгөөжийн хувьд хуваахад л хангалттай.

-

Банкны хүү 12% байвал: 72 / 12 = 6 жил. (Таны мөнгө 6 жилийн дараа 2 дахин өснө).

-

Инфляц 12% байвал: 72 / 12 = 6 жил. (Таны мөнгөний үнэ цэнэ 6 жилийн дараа 2 дахин буурна, өөрөөр хэлбэл тал болно).

7. Дүгнэлт: Цаг хугацаатай уралдах нь

Мөнгөний цаг хугацааны үнэ цэнэ нь бидэнд нэгэн хатуу боловч чухал сургамжийг өгдөг:

“Мөнгөө зүгээр бүү хэвтүүл. Түүнийг ажиллуул.”

Өнөөдөр таны түрийвчинд байгаа 1,000 төгрөг бол маргаашийн 1,000 төгрөг биш юм. Инфляц гэх “луу” түүнийг араас нь байнга хөөж байдаг. Та тэр луунаас зугтааж, баялаг бүтээхийн тулд мөнгөө Хөрөнгө Оруулалт хэмээх хурдан моринд мордуулах хэрэгтэй.

Хугацаа өнгөрөх тусам таны өнөөдрийн тарьсан нэг төгрөг ирээдүйн ойн төгөл болж ургах болно.

📚 Ашигласан эх сурвалж ба Нэмэлт уншлага

Энэхүү сэдвийг бичихэд олон улсын санхүүгийн боловсролын стандартууд болон Монголын эдийн засгийн суурь ойлголтуудыг ашигласан болно. Уншигчид дараах линкүүдээр орж мэдлэгээ гүнзгийрүүлэх боломжтой:

-

Investopedia – Time Value of Money (TVM):

-

Мөнгөний цаг хугацааны үнэ цэнийн томьёо, тооцоолол болон жишээнүүдийг багтаасан дэлгэрэнгүй тайлбар.

-

-

Khan Academy – Interest Tutorials:

-

Энэ сэдвийг маш энгийнээр, дүрслэлтэй тайлбарласан видео хичээлүүд.

-

-

Монголбанк – Инфляцын тайлан:

-

Монголд мөнгөний үнэ цэнэ хэрхэн өөрчлөгдөж байгааг бодит тоон дээр харах албан ёсны эх сурвалж.

-

-

1212.mn – Хэрэглээний үнийн индекс:

-

Үндэсний Статистикийн Хорооноос гаргадаг бараа бүтээгдэхүүний үнийн өсөлтийн түүхэн мэдээлэл.

-