1. Оршил: Мөнгөний түрээсийн тухай ойлголт

Санхүүгийн ертөнцөд “Хүү” гэдэг үгтэй бид алхам тутамдаа таардаг. Банкны хадгаламжийн хүү, ипотекийн зээлийн хүү, ломбардын хүү, банк бус санхүүгийн байгууллагын (ББСБ) хүү гээд л. Заримдаа энэ тоо биднийг баярлуулж (хадгаламжтай үед), заримдаа биднийг айлгаж, шөнө нойргүй хонуулдаг (зээлтэй үед).

Гэвч энэ бүхний цаана байдаг үндсэн зарчим нь маш энгийн. Хүү гэдэг нарийн төвөгтэй санхүүгийн томьёо биш. Үүнийг хамгийн энгийнээр ойлгох арга бол түүнийг “МӨНГӨНИЙ ТҮРЭЭС” гэж төсөөлөх явдал юм.

Бид бусдын байранд амьдарсныхаа төлөө сар бүр түрээсийн төлбөр төлдөгтэй яг адилхан, бид бусдын мөнгийг ашигласныхаа төлөө “хүү” гэдэг нэртэй түрээсийг төлдөг.

Аналоги (Зүйрлэл):

Та өөрийгөө байр түрээсэлж буй хүн гэж бодоорой.

-

Түрээсийн гэрээ: Та тэр байранд амьдрах хугацаандаа эзэнд нь мөнгө төлөх ёстой. Зээлийн гэрээ ч яг ижил.

-

Хэмжээ: Байрны хэмжээ том байх тусам (Зээлийн дүн өндөр байх тусам) түрээс өндөр байна.

-

Эрсдэл ба Байрлал: Байрлал сайтай, эрсдэл багатай байр үнэтэй байдаг шиг, зээлдэгчийн эрсдэлээс хамааран хүү өөрчлөгддөг.

-

Гэрээ дуусгавар болох: Хэрвээ та байрыг нь суллаж өгөх юм бол (Зээлээ төлж дуусгавал) түрээс төлөхөө зогсооно.

Мөнгө яг үүнтэй адил. Та банкнаас зээл авна гэдэг нь банкны мөнгийг түр хугацаанд “түрээсэлж” авч байгаа хэрэг юм. Тэр мөнгийг ашиглаж, өөртөө байлгаж байгаа хугацаандаа та банкинд түрээс буюу хүү төлөх үүрэгтэй. Эсрэгээрээ, та мөнгөө банкинд хадгалуулж байгаа бол та “Байрны эзэн” болж, банк танд түрээс төлж байна гэсэн үг.

2. Хүүгийн хоёр тал: Та аль талд нь сууж байна вэ?

Хүү бол хоёр талтай зоос юм. Нэг талд нь “Зардал”, нөгөө талд нь “Орлого” байдаг. Энэ нь та банкны ширээний аль талд сууж байгаагаас шалтгаалан таны дайсан, эсвэл таны хамгийн сайн найз болдог. Санхүүгийн боловсрол гэдэг нь эцсийн дүндээ ширээний “ашигтай” талд суух урлаг юм.

А. Зээлдэгчийн хувьд: Хүү = Зардал (Cost of Borrowing)

Хэрэв та зээл авч байгаа бол хүү бол таны хувьд Зардал юм. Энэ бол таны “Тэвчээргүй зан”-гийн төлбөр юм. Та мөнгийг ирээдүйд цуглуулахын оронд одоо шууд ашиглахыг хүссэн тул түүний үнийг ирээдүйн орлогоосоо төлж байна.

Кейс Стади: iPhone авах шийдвэр

Та шинэ iPhone авахын тулд банкнаас 4,000,000 төгрөгийн зээл авлаа гэж бодъё.

-

Нөхцөл: Жилийн 20% хүүтэй, 1 жилийн хугацаатай зээл.

-

Үндсэн төлбөр (Principal): 4,000,000₮ (Энэ бол утасны бодит үнэ).

-

Хүү (Interest): Ойролцоогоор 446,000₮ (Энэ бол мөнгөний түрээс).

-

Нийт төлбөр: 4,446,000₮.

Дүгнэлт: Та тэр утсыг дэлгүүрийн үнээс нь 446,000 төгрөгөөр илүү үнэтэй авч байна гэсэн үг. Энэ 446,000 төгрөгөөр та өөр юу хийж болох байсан бэ? Магадгүй нэг сарын хүнсээ авах, эсвэл хадгаламжид хийх боломжтой байв. Хүү бол таны боломжийг хулгайлдаг “далд зардал” юм.

Б. Хадгаламж эзэмшигчийн хувьд: Хүү = Орлого (Income)

Хэрэв та мөнгөө хадгалуулж байгаа бол хүү бол таны хувьд Орлого юм. Энэ тохиолдолд дүрүүд солигдоно. Та одоо “Байрны эзэн” буюу мөнгөний эзэн болж, харин банк таны мөнгийг түрээслэгч болно.

Механизм хэрхэн ажилладаг вэ?

-

Та 1 сая төгрөгийг банкинд хадгалуулна (Та бол Зээлдүүлэгч).

-

Банк танд жилийн 12% хүү төлөхөө амлана (Банк бол Түрээслэгч).

-

Банк тэр мөнгийг тань аваад цааш нь бизнес эрхлэгч Б-д 18%-ийн хүүтэй зээлүүлнэ.

-

Зөрүү 6% нь банкны үйл ажиллагааны зардал болон ашиг болно.

-

Харин 12% нь таны “Мөнгөөрөө мөнгө хийсэн” шагнал юм.

Та унтаж байхад, амарч байхад, ажиллаж байхад таны мөнгө банкинд “ажиллаж”, хүү гэдэг цалинг танд авчирч байна. Энэ бол санхүүгийн эрх чөлөөний үндэс юм.

3. Яагаад Хүү байдаг вэ? (Эдийн засгийн 3 үндэслэл)

Олон хүн “Зүгээр л мөнгийг нь хүүгүй буцааж өгч болдоггүй юм уу? Яагаад заавал хүү төлөх ёстой гэж?” гэж асуудаг. Исламын банкны системээс бусад дэлхийн бүх эдийн засагт хүү оршин тогтнодог 3 үндсэн шалтгаан бий. Энэ гурвыг ойлгосноор та хүүгийн мөн чанарыг бүрэн ухаарна.

Шалтгаан 1: Инфляц (Inflation) – Мөнгөний үнэгүйдэл

Монголд инфляц дунджаар 10% байдаг гэж бодъё.

-

Та найздаа өнөөдөр 1 сая төгрөг зээлүүлэв. Энэ мөнгөөр өнөөдөр 10 шуудай гурил авч болно.

-

Найз тань жилийн дараа яг 1 сая төгрөгийг буцааж өгөв.

-

Гэтэл жилийн дараа гурилын үнэ өсөөд, тэр мөнгөөр ердөө 9 шуудай гурил л авч болдог болсон байна.

Та мөнгөн дүнгээрээ алдаагүй ч, бодит үнэ цэнээрээ (1 шуудай гурил) алдагдал хүлээсэн байна. Зээлдүүлэгч энэ алдагдлаа нөхөхийн тулд хүү авдаг. Хүү нь инфляцын эсрэг хамгаалалт юм.

Шалтгаан 2: Эрсдэл (Risk) – Төлөгдөхгүй байх магадлал

“Энэ хүн мөнгөө буцааж өгөхгүй бол яах вэ?” гэсэн асуулт үргэлж байдаг.

-

Найдвартай хүнд (Жишээ нь: Засгийн газар, том компани) бага хүүтэй зээл өгдөг. Учир нь тэд дампуурах магадлал бага.

-

Эрсдэлтэй хүнд (Жишээ нь: Тогтмол орлогогүй иргэн) өндөр хүүтэй зээл өгдөг. Ломбардын хүү өндөр байдгийн шалтгаан нь энэ юм. Хэрэв 10 хүний нэг нь мөнгөө төлөхгүй зугтвал, нөгөө 9 хүний төлсөн өндөр хүү тэр алдагдлыг нөхөх ёстой болдог.

Шалтгаан 3: Алдагдсан боломж (Opportunity Cost)

Хэрэв би танд мөнгөө зээлүүлчихвэл, би тэр мөнгөөрөө өөрөө бизнес хийх, бараа авч зарах, эсвэл өөр зүйлд хөрөнгө оруулах боломжоо алдаж байна.

-

Би тэр мөнгөөр бараа аваад зарсан бол 20% ашиг хийх байсан.

-

Танд зээлүүлснээр би тэр ашгаа алдаж байна.

-

Тиймээс хүү бол тэрхүү алдагдсан боломжийн нөхөн төлбөр юм.

4. Энгийн хүү vs Нийлмэл хүү (Санхүүгийн ид шид)

Хүүг тооцох хоёр үндсэн арга байдаг. Үүнийг ойлгох нь таныг баяжих уу, эсвэл насаараа өрөнд баригдах уу гэдгийг шийднэ. Энэ хэсгийг маш сайн анхаарч уншаарай.

А. Энгийн Хүү (Simple Interest)

Энэ нь зөвхөн анхны үндсэн мөнгөн дүнгээс л хүү тооцдог арга юм. Ихэвчлэн богино хугацааны зээлүүд дээр ашиглагддаг.

-

Томьёо:

I = P x r x t-

I – Хүү (Interest)

-

P – Үндсэн мөнгө (Principal)

-

r – Хүүгийн хувь (Rate)

-

t – Хугацаа (Time)

-

Б. Нийлмэл Хүү (Compound Interest) – Баяжих түлхүүр

Энэ бол “Хүүгээс хүү бодох” арга юм. Альберт Эйнштейн үүнийг “Дэлхийн 8 дахь гайхамшиг” гэж нэрлэсэн байдаг. Таны олсон ашиг (хүү) буцаад үндсэн мөнгөн дээрээ нэмэгдэж, дараа сард нь тэр нэмэгдсэн дүнгээс дахин хүү бодогдоно.

Харьцуулсан Тооцоолол:

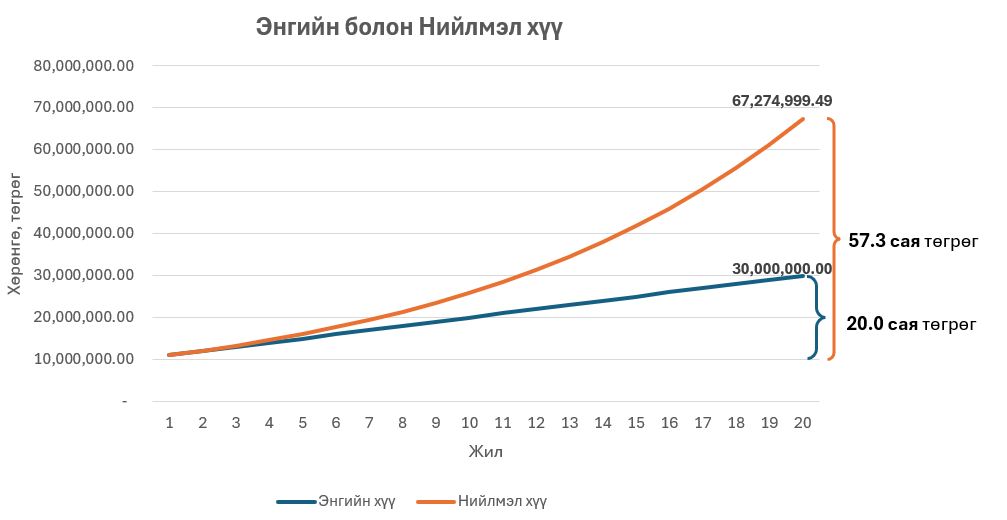

Өгөгдөл: Та 10 сая төгрөг хадгалуулсан. Жилийн хүү 10%. Хугацаа 20 жил.

| Жил | Энгийн Хүү (Ашгаа жил бүр авч үрэх) | Нийлмэл Хүү (Ашгаа буцааж хөрөнгө оруулах) | Зөрүү (Таны алдагдал) |

| 1 | 11,000,000₮ | 11,000,000₮ | 0₮ |

| 5 | 15,000,000₮ | 16,105,100₮ | +1,105,100₮ |

| 10 | 20,000,000₮ | 25,937,424₮ | +5,937,424₮ |

| 15 | 25,000,000₮ | 41,772,481₮ | +16,772,481₮ |

| 20 | 30,000,000₮ | 67,275,000₮ | +37,275,000₮ |

Дүгнэлт: Энгийн хүүгээр та 20 жилийн дараа 30 саятай болсон бол, нийлмэл хүүгээр 67 саятай болж байна. Та ижил мөнгөөр эхэлсэн, ижил хугацаанд хүлээсэн, гэвч үр дүн нь 2 дахин зөрүүтэй байна.

Алтан дүрэм: Хөрөнгө оруулахдаа үргэлж Нийлмэл хүү (Compound Interest) ашигла. Харин зээл авахдаа нийлмэл хүүгээс болгоомжил (Кредит картны өр төлөхгүй удвал нийлмэл хүүгээр өсөж, таныг дампууруулна).

5. Монголын “Сар бүрийн хүү”-гийн урхи (APR vs APY)

Монголчуудын хамгийн их алддаг, санхүүгийн мэдлэг дутмаг байдлаас болж хохирдог зүйл бол “Сарын хүү” гэдэг ойлголт юм. Ломбард, ББСБ, өдрийн зээлийн газрууд, хувь хүмүүс ихэвчлэн “Сарын 5%”, “Өдрийн 1%” гэх мэтээр бага тоо хэлж сурталчилдаг.

Энэ бол маркетинг. “Жилийн 60%” гэж хэлснээс “Сарын 5%” гэж хэлэх нь хүний чихэнд зөөлөн сонсогддог.

Бодит байдлыг тооцож үзье:

-

Банкны зээл: Жилийн 16-20% хүүтэй байдаг. (Энэ бол стандарт).

- ББСБ / Ломбард: “Сарын 5%” гэдэг нь бага сонсогдож магадгүй. Гэхдээ жилээр нь тооцвол:

5% x 12 сар = 60%

- Өдрийн зээл: “Өдрийн 1%” гэдэг нь бүр аюултай.

1% x 365 хоног = 365%

Жишээ: Та 1 сая төгрөг зээлээд жилд 60% хүүтэй (Ломбард) авбал, та жилд 600,000 төгрөгийг зөвхөн хүүнд (түрээсэнд) төлж байна гэсэн үг. Энэ бол санхүүгийн амиа хорлолттой адил. Та өөрийн хөдөлмөрийг үнэгүйдүүлж байна.

Хэрхэн өөрийгөө хамгаалах вэ?

Зээл авахдаа үргэлж “Жилийн бодит хүү нь хэд вэ?” (Effective Annual Rate – EAR) гэж асууж хэвшээрэй. Сарын хүүнд бүү хуурт. Жилийн хүүг сонсоод та тэр зээлийг авах эсэхээ дахин нэг бодох болно.

6. 72-ын Дүрэм: Хүүг цээжээр тооцох шидэт арга

Таны мөнгө хэдэн жилийн дараа хоёр дахин өсөхийг (эсвэл өр тань хоёр дахин нэмэгдэхийг) мэдэхийн тулд нарийн тооцоолуур хэрэггүй. Энэ дүрмийг цээжилчихэд л хангалттай.

Томьёо:

Та жилийн 12%-ийн хүүтэй хадгаламжид мөнгө хийвэл:

72 / 12 = 6 жил

(Таны мөнгө 6 жилийн дараа хоёр дахин өснө).

Жишээ 2: Кредит картны өр

Та жилийн 24%-ийн хүүтэй өртэй бол:

72 / 24 = 3 жил

(Хэрэв та төлөхгүй бол таны өр ердөө 3 жилийн дотор хоёр дахин их болж үржинэ).

Жишээ 3: Инфляц

Монголын инфляц 12% байна гэж бодъё.

72 / 12 = 6 жил

(Таны мөнгөний худалдан авах чадвар 6 жилийн дараа хоёр дахин буурна, өөрөөр хэлбэл тал болно. Өнөөдрийн 1 сая төгрөг 6 жилийн дараа 500 мянган төгрөгийн л үнэ цэнэтэй болно).

7. Бодит Хүү vs Нэрлэсэн Хүү (Инфляцын нөлөө)

Таны банкин дээр харж байгаа хүүг “Нэрлэсэн хүү” (Nominal Interest) гэдэг. Энэ бол зүгээр л гэрээн дээр бичсэн тоо. Гэхдээ таны жинхэнэ ашиг бол “Бодит хүү” (Real Interest) юм.

Томьёо:

Монголын бодит жишээ:

-

Банкны хадгаламжийн хүү: 12% (Таны баярлаж байгаа тоо).

-

Инфляц (Үнийн өсөлт): 10% (Таны мөнгийг идэж буй тоо).

-

Таны Бодит ашиг:

12% – 10% = 2%

Та жилд 12% биш, ердөө л 2%-ийн бодит ашиг хийж байна.

Хэрэв инфляц 13% болж өсвөл яах вэ?

12% – 13% = -1%

Таны хадгаламжийн хүү 12% байсан ч та бодитоор -1% алдагдал хүлээж байна гэсэн үг. Мөнгөн дүн өссөн ч, тэр мөнгөөр авч болох талхны тоо багассан байна.

Тиймээс хөрөнгө оруулалт хийхдээ үргэлж инфляцыг давсан өгөөжтэй хэрэгслийг (Хувьцаа, Бонд, Үл хөдлөх хөрөнгө) хайх хэрэгтэй. Хадгаламж бол баяжих хэрэгсэл биш, харин инфляцаас хамгаалах хэрэгсэл юм.

8. Дүгнэлт: Хүүгийн “Авагч” талд зогс

Эцэст нь дүгнэхэд, санхүүгийн боловсролтой хүн гэдэг нь хүүгийн “Төлөгч” талд биш, харин аль болох хүүгийн “Авагч” талд зогсохыг хичээдэг хүнийг хэлнэ.

-

Төлөгч: Тансаг хэрэглээ, утас, машин, хувцсыг зээлээр авч, олсон орлогоосоо банк болон ББСБ-ыг баяжуулдаг. Тэдний амьдрал “Хархны уралдаан” шиг байдаг.

-

Авагч: Мөнгөө хуримтлуулж, хөрөнгө оруулж, нийлмэл хүүгийн хүчээр баялгаа өсгөдөг. Тэд унтаж байхдаа ч мөнгө олдог.

Хүүг мөнгөний түрээс гэдгийг ойлгосон цагт та зээл авахдаа “Би энэ мөнгийг түрээслэх шаардлага үнэхээр байна уу? Энэ түрээс миний ирээдүйг идэх үү, эсвэл надад ашиг авчрах уу?” гэж өөрөөсөө асуудаг болох болно.

📚 Хэрэгцээт линкүүд ба Эх сурвалжууд

Уншигчид энэ сэдвийг илүү гүнзгийрүүлэн судлахын тулд дараах линкүүдийг ашиглах боломжтой:

-

Investopedia – Interest Explanation:

-

Хүү гэж юу вэ, түүний төрлүүд (Fixed, Variable) болон хэрхэн тооцоолдог тухай олон улсын стандарт тайлбар.

-

Линк: Investopedia – Interest

-

-

Монголбанк – Зээл ба Хадгаламжийн дундаж хүү:

-

Монгол Улсад мөнгөний “түрээс” буюу хүүгийн түвшин ямар байгааг харах боломжтой албан ёсны статистик мэдээлэл.

-

Линк: Монголбанк – Статистик

-

-

Khan Academy – Interest Basics:

-

Хүүгийн тухай ойлголтыг дүрслэлээр, маш энгийнээр тайлбарласан видео хичээл.

-

-

Khan Bank / Golomt Bank (Зээлийн тооцоолуур):

-

Монголын томоохон банкуудын зээлийн тооцоолуур дээр өөрийн авахыг хүссэн мөнгөн дүнг оруулж, сард хэдэн төгрөгийг зөвхөн хүүнд төлөхөө тооцож үзэх нь бодит жишээ болно.

-

Гэрийн даалгавар: Өөрийнхөө “Хүү”-г тооцоол

-

Өөрийн бүх өр, зээлийг жагсааж бич.

-

Тус бүрийн жилийн хүүг тооцоол (Хэрэв сарын хүүтэй бол 12-оор үржүүл).

-

Нийт зээлийн дүнгийнхээ хэдэн хувийг жилд зөвхөн хүүнд төлж байгаагаа тооц.

-

Тэр мөнгөөр жилд өөр юу хийж болох байсныг бодоод үзээрэй. Энэ дасгал таныг өрөө хурдан дарах хүчтэй сэдэл өгөх болно.